В ситуации ухудшения экономической конъюнктуры, вызванной глобальным финансовым кризисом, экономика Франции продемонстрировала большую устойчивость, чем экономики других европейских государств. Спад ВВП в 2009 г. не превышал 3% – против 4,4% в Великобритании, 5,1% в Германии и 5,5% в Италии. Рецессия экономики также оказалась слабее, чем в Соединенных Штатах (-3,5%) и в странах ОЭСР (около -3,8%).

В первом триместре 2009 г., в разгар кризиса, снижение ВВП во Франции составило 4,3% в годовом исчислении (первый триместр 2009 г. по сравнению с первым триместром 2008 г.), тогда как в Германии этот показатель равнялся 6,8%, в США – 4,6% (второй триместр 2009 г.) и примерно 5,5% в странах ОЭСР.

ПРИЧИНЫ УСТОЙЧИВОСТИ ФРАНЦУЗСКОЙ ЭКОНОМИКИ

Относительно высокая сопротивляемость кризису объясняется сочетанием нескольких факторов:

• прочные позиции банковского сектора страны;

• диверсифицированная структура производства, благодаря которой экономика меньше зависит от секторов, серьезнее всего пострадавших от кризиса – финансов, строительства и автомобильной промышленности;

• уменьшение процента задолженности домохозяйств (73,5% от валового располагаемого дохода в 2008 г., 78,9% – в 2010-м, в отличие от Испании и Великобритании, где показатели превышают 100%) как результат, во-первых, разумной банковской политики по предоставлению кредитов и, во-вторых, ощутимого увеличения нормы сбережений (около 15,5% в 2008 г. и 15,9% – в 2010 г.);

• меры по решению внутренних проблем, такие как План по оживлению экономики, на который выделено 34 млрд евро; принятый в конце 2008 г., он позволил поддержать потребление домохозяйств и в то же время сделал возможными инвестиции в наиболее пострадавшие отрасли;

• наличие «автоматических стабилизаторов», особенно системы социальной защиты (в 2008 г. расходы на социальную сферу составили 29,5% от ВВП, в то время как в Германии – 26,9%, а в Соединенном Королевстве – 25,3%), которые сыграли существенную роль в антициклическом регулировании и в поддержке внутреннего спроса.

КРИЗИС «СУВЕРЕННЫХ» ДОЛГОВ

Подъем, начавшийся со второго триместра 2009 г., шел примерно теми же темпами, что и во время прежних рецессий, отмеченных во Франции в 1980 и 1993 годах. Однако его интенсивность была явно меньшей, чем в Германии и других странах ОЭСР, что не позволило полностью преодолеть спад активности, зафиксированный в 2008/2009 годах.

Если внутреннее потребление быстро достигло докризисного уровня после довольно умеренного спада, то инвестиции со второго триместра 2008 г. начали резко сворачиваться. В конце 2010 г. инвестиционные показатели оказались на девять с лишним процентов ниже докризисного уровня, несмотря на ежеквартальный прирост (приблизительно 2%) с конца 2009 г. по начало 2011 года. Пассивность капиталовложений объясняется, с одной стороны, общим ухудшением экономической ситуации, которая делает неясной перспективу сбыта, а с другой – синхронизацией экономического спада в глобальном масштабе. Последнее обстоятельство оказало отрицательное влияние на внешний спрос и привело к снижению экспорта (-15% с первого триместра 2008 г. по второй триместр 2009 г., который был временем наибольшего спада экспорта).

Кризис «суверенных» долгов и ухудшение ситуации с публичными финансами затормозили вялый рост французской экономики. Утверждение властями стран еврозоны первого плана помощи Греции в мае 2010 г. привело к явному замедлению процессов, лежащих в основе экономического роста (потребление, инвестиции, экспорт). Проекты содействия Ирландии (в сентябре 2010 г.), Португалии (в апреле 2011 г.) выявили проблемы других стран – членов еврозоны, таких как Италия, Испания, Кипр, в которых наблюдался серьезный экономический спад.

Государственные финансы Франции тоже в значительной степени пострадали от ухудшения экономической конъюнктуры. Попытки решить данную проблему в макроэкономическом ключе, особенно в рамках Плана по оживлению экономики, и резкое замедление экономической активности привели к увеличению доли дефицита и публичного долга в ВВП.

Удельный вес государственного долга стабилизировался на уровне 65% ВВП и в течение 2007 г. медленно уменьшался, но с первого триместра 2008 г. он снова начал расти и с конца 2008 г. все больше набирал обороты, и так продолжалось до середины 2010 года. С первого триместра 2008 г. по второй триместр 2010 г. государственный долг увеличился на 27,3%, достигнув отметки в 1 600 млрд евро. Из-за замедления экономического роста удельный вес долга достиг во втором триместре 2010 г. 83% ВВП, хотя два года назад он составлял 66,2 процента. После короткого периода стабилизации суммы долга и технического снижения ее доли в ВВП (что стало следствием наметившейся тенденции роста валового продукта) сумма долга к началу 2011 г. снова начала увеличиваться под воздействием кризиса «суверенных» долгов. Во втором триместре 2012 г. государственный долг достиг 92% ВВП, составив 1 832 млрд евро.

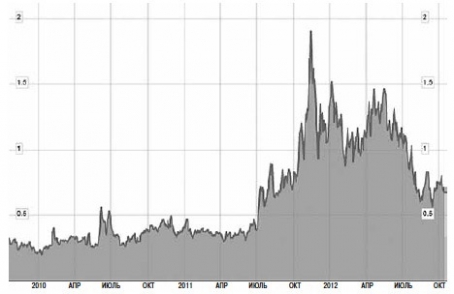

Осложнение ситуации с финансами привело не только к замедлению экономической активности в национальном и международном масштабах, но и ухудшило условия участия государства в рынке ценных бумаг. Размер т.н. «премии за риск» в связи с государственной задолженностью Франции, равно как и с подобными долгами других стран – членов еврозоны, стремительно увеличивался на протяжении всего 2011 г., свидетельствуя о растущем беспокойстве рынков относительно жизнеспособности государственных финансов и риска распространения на другие страны кризисов в Греции, Италии и Испании.

Это недоверие выразилось, например, в растущем расхождении (спрэде) между доходностью французских и немецких облигаций (со сроком погашения в 10 лет). Подобный «спрэд», являющийся индикатором доверия держателей ценных бумаг к способности государства в нужный срок выплатить проценты по ним, достиг в ноябре 2011 г. отметки в 200‰ (два процентных пункта), хотя в начале лета он составлял лишь 40 базисных пунктов, а до кризиса 2008 г. – всего только 10‰. Данная тенденция отражает растущее недоверие вкладчиков к способности французского государства выплачивать долги (кредитный риск) и проявляется в выборе людьми активов, которые можно считать более надежными с точки зрения «flight to quality», – например, немецких ценных бумаг.

МАКРОЭКОНОМИКА ПОД УДАРОМ ПУБЛИЧНЫХ ФИНАНСОВ

Усугубляющееся недоверие к французской экономике привело к ожидаемому понижению суверенного кредитного рейтинга страны, опустившегося, по оценке агентства Standard & Poor’s (январь 2012 г.), на одну ступень – с позиции «ААА» до уровня «АА+» – и сохранившего, по прогнозам того же агентства, тенденцию к отрицательному росту. Спустя месяц агентство Moody’s, не понижая кредитный рейтинг Франции, тем не менее дало отрицательный прогноз, тогда как агентство Fitch сообщило, что не станет рассматривать возможность понижения рейтинга Франции, если в текущем году не произойдет серьезного ухудшения экономической конъюнктуры.

Разница в процентной ставке между Францией и Германией

Прямое воздействие на государственные финансы проявилось в виде увеличения долгового пресса (рост процентных ставок по долгосрочным облигациям на 100‰ утяжелил бремя публичных долгов в первый год кризиса примерно на 2 млрд евро, или 0,1% от ВВП, а во второй – на 4 млрд евро, или 0,2% ВВП). Рост процентных ставок сказался и на реальном секторе экономики, особенно посредством повышения заемных процентов на приобретение недвижимости, что сопровождалось замедлением темпов жилищного строительства – сферы, которая способна предоставить много рабочих мест.

Этот эпизод вернул к жизни старые традиции, реанимации которых способствовала также и ситуация на рынках; с одной стороны, государственный долг Франции сохранил тенденцию к более быстрому росту, нежели рост национального дохода, а с другой, бюджетный дефицит снижался медленнее, чем у ее основных партнеров. Кроме эффекта расширения кризиса, регресс в области государственных финансов в конечном счете привел к усилению тренда, отмеченного еще с середины 1970-х годов. События последних лет, связанные с ухудшением конъюнктуры, только усугубили ощутимую склонность к наращиванию дефицита, что объясняется структурными причинами.

Впрочем, правительство осознало масштаб проблемы и опасность, связанную с недоверием рынка, и с августа 2011 г. принят ряд мер по бюджетному оздоровлению. Они предусматривали снижение на три пункта структурного дефицита в течение двух лет (2011 и 2012 гг.) и возвращение к трехпроцентному уровню дефицита в 2013 году. Это необходимо для стабилизации долга в пределах 90% ВВП (как предусмотрено Маастрихтскими соглашениями). Вместе с тем определены способы ограничить воздействие подобных бюджетных манипуляций на экономический рост (снижение на один пункт ВВП структурного дефицита автоматически приравнивается к потере 0,5% роста). Поэтому решили не проводить общего повышения основной процентной ставки НДС (19,6%), ограничившись увеличением пониженной ставки (с 5,5 до 7%) и только на некоторую продукцию. Фискальные меры (деиндексация подоходного налога и солидарного налога на состояние, увеличение налога на процентный доход и дивиденды, повышение налога CSG на доход от капитала, расширение налогообложения капитала, полученного от операций с недвижимостью, и т.д.) коснулись в основном зажиточных домохозяйств, отличающихся наибольшей предельной склонностью к потреблению, чтобы не затрагивать покупательной способности домохозяйств со средним и низким доходом.

ПЕРЕХОДНЫЙ ГОД ДЛЯ ПОЛИТИКИ И ЭКОНОМИКИ

Замедление экономической активности в мировом масштабе и особенно в Европе потребовало новых мер, чтобы выполнить обязательства по снижению дефицита. Если американская экономика во втором триместре 2012 г. развивалась примерно теми же темпами, что и в предыдущем (соответственно, +0,3 и +0,5%), что обуславливалось успешным поддержанием внутреннего спроса и экспорта, то экономика европейских государств переживала спад, вызванный снижением спроса на внутреннем рынке. Хотя в Германии во втором триместре 2012 г. экономический рост остается положительным (+0,3%), во Франции он нулевой, а в Великобритании – отрицательный (-0,4%), равно как в Испании (-0,4%) и в Италии (-0,8%).

Чтобы компенсировать последствия недостаточного экономического роста, в первый раз пересмотренного в сторону понижения, новое правительство Франции представило в июле 2012 г. план, на который предполагалось выделить 20 млрд евро (1,1 процентный пункт ВВП). Предусматривается увеличение социальных налогов с доходов на капитал (с 13,5% до 15,5%), ограничение налоговых льгот на капитал, полученный от операций с недвижимостью вне места основного проживания, повышение налога на процентный доход и дивиденды, солидарного налога на состояние и на наследство, отмена освобождения служащих и предпринимателей от взносов за сверхурочную работу.

Индекс деловой активности в промышленности, опубликованный в сентябре, фиксирует значительные колебания и скромные показатели (ниже средних). А общий индекс деловой активности опустился до самого низкого уровня с сентября 2009 года. Значит, активность, по-видимому, останется столь же незначительной по крайней мере до конца года. При таких обстоятельствах перспектива экономического роста на 2012 г. была вновь пересмотрена в сторону понижения и должна, по прогнозам, составить 0,2% (0,1%, согласно последним данным МВФ): обзоры рыночной конъюнктуры демонстрируют уверенность в продолжении застоя по крайней мере до конца года. Если прогнозы подтвердятся, экономика страны не сможет достичь своего докризисного уровня.

Сдержанному прогнозу экономического роста сопутствуют мрачные перспективы для рынка труда. После года и четырех месяцев последовательного роста число безработных (исключая заморские территории), не занятых ни в какой деятельности, преодолело в августе символический порог в 3 млн человек. Во Франции безработица (если определять ее в соответствии со стандартами МОТ) может в четвертом триместре достичь 10,2%, т.е. отметки, которая ниже среднего уровня по странам еврозоны (11,2%), но соответствует уровню развитых стран (по стандартам МВФ) и почти в два раза превышает уровень безработицы в Германии (5,2%).

ПЕРСПЕКТИВЫ НА 2013 ГОД

Проект бюджета, предложенный на рассмотрение в прошлом сентябре, подтверждает задачу снижения бюджетного дефицита в 2013 г. на 3% (против 4,5% в 2012 г.) и предусматривает новые меры экономии (38 млрд евро, т.е. на 1,9 пункта ВВП). Это повлечет за собой ощутимое сокращение публичных расходов (1/3 всей суммы) и увеличение налогов и социальных взносов (равномерно распределяемых между домохозяйствами и предприятиями).

На основании анализа текущей ситуации в проект бюджета закладывается рост экономики на уровне 0,8%, тогда как МВФ оценивает перспективы роста не столь оптимистично (0,4%). Следовательно, экономический подъем будет оставаться в 2013 г. очень умеренным.

Подобный прогноз основан на нескольких факторах:

• постепенный выход из кризиса «суверенных» долгов;

• восстановление экономического роста в еврозоне (+0,2% сравнительно с -0,4% в 2012 г., по оценке МВФ) и в целом по Европе (+0,8% сравнительно с +0,1% в 2012 г.), а также благоприятная мировая конъюнктура (динамичный рост стран БРИКС), которая может активизировать международную торговлю, а следовательно, и экспорт;

• несмотря на налоговый гнет, который давит на доход домохозяйств (затрагивая главным образом высокие доходы), потребление домашних хозяйств может остаться на прежнем уровне благодаря некоторому оживлению на рынке занятости и уменьшению норм сбережений;

• возможен постепенный рост инвестиций в реальный сектор при условии достаточного внешнего спроса, в то же время предпринимателям придется тщательно просчитывать тактику ввиду таких обстоятельств, как наличие больших производственных мощностей, традиционно низкая валовая прибыль и увеличение налогов (которыми облагаются, впрочем, скорее крупные предприятия, нежели малый и средний бизнес).

Однако прогнозирование экономического роста в 2013 г. остается довольно шатким вследствие тумана, которым окутаны все определяющие факторы такого подъема. Недостаток доверия со стороны домохозяйств и бизнеса – следствие пяти лет кризиса – может вылиться в пассивное ожидание и помешать активизации спроса и инвестиций, которые традиционно остаются главными движущими силами экономического роста во Франции. Кроме того, некоторые меры бюджетной экономии способны отрицательно сказаться на этом росте, если он превысит прогнозируемый уровень. В расчеты экономического подъема закладывается т.н. «умноженное воздействие» на доход в размере 0,5%; следовательно, фискальная консолидация, эквивалентная одному процентному пункту ВВП, будет означать замедление роста на половину процентного пункта. У специалистов нет единого мнения по поводу нужного размера данного коэффициента; вероятно, его можно было бы без ущерба для дела повысить (от 0,8 до 1,7) – так, чтобы при режиме экономии, заложенной в бюджет, предусматривались бы бÓльшие расходы на стимулирование роста и на борьбу с безработицей.

НА ЧТО МОЖЕТ ОПЕРЕТЬСЯ ЭКОНОМИЧЕСКИЙ РОСТ ВО ФРАНЦИИ

Хотя французская экономика имеет ряд структурных дефектов (таких как повышенные ставки обязательных выплат, прежде всего социальных, излишне жесткая регламентация, особенно на рынке труда, недостаточная ценовая конкурентоспособность, финансовая слабость, сдержанность развития сети предприятий малого и среднего бизнеса), она тем не менее стоит на прочном фундаменте, что дает возможности для экономического роста.

Среди внутренних рычагов подъема экономики фигурируют многочисленные факторы, оказывающие прямое влияние на привлекательность страны для бизнеса. Качество инфраструктуры университетского образования, мировое лидерство в целом ряде ключевых областей, находящихся в процессе постоянного подъема (производство электроэнергии, телекоммуникации, гражданская и военная авиация, транспорт, производство предметов роскоши, продовольственная промышленность и т.д.), надежная степень социальной защиты и впечатляющие темпы демографического роста – вот что характеризует современную Францию. Демографическая динамика представляет собой ключевой фактор экономического развития и возвращения к сбалансированным государственным финансам, потому что обеспечивает обновление трудовых ресурсов и позволяет обуздать увеличение расходов, связанное со старением населения. Кроме того, почасовая производительность труда во Франции является одной из самых высоких в мире и на 30% превосходит средний уровень стран ОЭСР.

К указанным факторам следует добавить потенциал, связанный с выбором публичной политики.

В этом контексте речь может идти о важных реформах, направленных на совершенствование пенсионного обеспечения служащих (постепенное повышение установленного законом возраста выхода на пенсию) и на стимулирование научно-исследовательских и опытно-конструкторских работ в частном секторе (налоговый кредит на 30% расходов на НИОКР, если их сумма не превышает 100 млн евро, и на 5%, когда речь идет о большей сумме).

Франция также располагает достаточно большими возможностями маневра для оздоровления государственных счетов и завоевания доверия рынков. Из-за налоговых льгот («налоговых ниш»), предоставляемых предпринимателям и домохозяйствам, Франция, по некоторым оценкам, недополучила в 2013 г. 70 млрд евро. Кроме того, публичные расходы в 2011 г. достигли 56,1% ВВП, в то время как в странах ОЭСР сумма расходов в среднем составляет 43,2%. Рационализация существующих льгот и расходов могла бы помочь освободить для государства значительную часть финансовых ресурсов.

Последствия новых мер экономии и повышения обязательных взносов, предложенных в рамках бюджета на 2013 г., можно легко компенсировать уменьшением норм сбережений домашних хозяйств, которые по-прежнему слишком высоки. Потребление, продолжающее оставаться главным фактором экономического роста, могло бы тогда сохраниться на прежнем уровне, если бы только домохозяйства окончательно не утратили доверие к государству.

С самого начала кризиса рост безработицы во Франции обнаружил серьезные изъяны в функционировании рынка труда. Стране пришлось столкнуться с такими проблемами, как низкая степень занятости населения, двойственность рынка труда (полюсами которого являются контракты с установленным сроком и контракты с неустановленным сроком) и высокий уровень «застойной» безработицы. Все это отрицательно сказывается на экономическом росте, подчеркивает противоречия и усугубляет ситуацию с государственными финансами. Необходимо как можно скорее провести реформы, направленные на поиск баланса между гарантиями занятости и гибкостью рынка труда (политика, получившая название «flexicurisation»).

Надо заметить также, что высокая стоимость трудовых ресурсов является препятствием к получению работы и снижает конкурентоспособность предприятий. Делаются попытки найти способ снизить бремя социальных взносов работодателей; планируется частичный перевод финансирования социальной сферы на широкую налоговую базу, чтобы более равномерно распределить фискальное бремя.

ВНЕШНИЕ ИСТОЧНИКИ ЭКОНОМИЧЕСКОГО РОСТА

С 2003 г. у Франции сохраняется дефицитный торговый баланс (-69,5 млрд евро в 2011 году). Подобная ситуация позволяет увидеть две определяющие черты экономического роста: с одной стороны, недостаточная ориентация французских предприятий на экспорт, и с другой – постепенное вытеснение отечественных товаров импортными. Усилия, направленные на улучшение ценовой конкурентоспособности (уменьшение стоимости трудовых ресурсов с помощью более рационального распределения взносов – см. выше), позволили бы стимулировать производство. Они благоприятствовали бы переориентации французских домохозяйств на потребление отечественной продукции и способствовали улучшению позиций французских товаров на внешних рынках.

Наряду с этим необходимы меры по увеличению внеценовой конкурентоспособности, чтобы подстегнуть экспорт, а следовательно, и рост занятости. С этой целью уместно было бы поддерживать инновации и стимулировать частные и государственные исследовательские инициативы (вроде т.н. «Большого национального займа», налоговых льгот для исследовательских проектов, создания «конкурентоспособных полюсов»), что необходимо для развития секторов с высокой добавленной стоимостью, которые не зависели бы от конкуренции с развивающимися странами. Впрочем, подобные меры возымеют действие только в среднесрочной/долгосрочной перспективе.

Несмотря на экономические и социальные последствия финансового кризиса и государственной задолженности, способность Франции к восстановлению, а затем – поиску путей устойчивого экономического роста кажется значительной. Польза потрясений последних четырех лет заключается по крайней мере в том, что они показали настоятельную необходимость сконцентрировать экономическую политику вокруг двух главных целей. Во-первых, добиваться, чтобы состояние государственных финансов не угрожало макроэкономической стабильности, во-вторых, начать структурные преобразования, позволяющие сохранить высокий уровень социальной защиты и вместе с тем сделать налоговую систему более восприимчивой к экономическим изменениям с тем, чтобы стимулировать производственный потенциал экономики и рынок труда.