Не успели стихнуть споры вокруг сланцевой революции, как в тиши лабораторий уже зреет новая газовая революция – на сей раз газогидратная. Родина ее преимущественно та же – Соединенные Штаты, механизмы реализации не просто копируют сланцевые, но во многом учитывают прежние недоработки. Системный подход и столь же системное финансирование, в котором на сей раз помимо государственных структур принимают участие и крупные компании, проспавшие в свое время сланцевый рывок. По сути, мы наблюдаем управляемый технологический прогресс с конечной целью – сделать доступным еще один нетрадиционный газ, ресурсы которого, по предварительным оценкам, значительно превосходят традиционные. Правительства ряда государств и крупные нефтегазовые компании ведут активную работу по изучению как ресурсного потенциала, так и развития технологий, что критически важно для начала промышленной добычи газогидратов. Если отработать технологии, выстрелит эта новая «мокрая» революция, когда сочтут нужным ее авторы. Скорее всего, это игра «в долгую» – пока в мире предостаточно более дешевых в разработке ресурсов.

Первые оценки ресурсной базы

Международное энергетическое агентство в 2009 г. оценило ресурсы газогидратов в диапазоне от 1 тыс. до 5 тыс. трлн куб. м, а наиболее предпочтительными для начала разработки названы газовые гидраты арктических песчаных коллекторов.

Более поздний отчет МЭА (2013) повторяет прежнюю оценку, подчеркивая ее высокую степень неопределенности, которую лишь усиливает расширение границ потенциальных ресурсов газогидратов в Мировом океане до 120 тыс. трлн куб. метров. Таковы расчеты термодинамической модели, предположившей присутствие газогидратов в 68 из 71 рассмотренного бассейна. Не комментируя столь впечатляющие результаты, МЭА несколько конкретизирует «газогидратную ресурсную пирамиду». На ее вершину как наиболее вероятный к разработке ресурс ставятся песчаные коллекторы Аляски вблизи существующей инфраструктуры, следующие на очереди – такие же коллекторы в отсутствии инфраструктуры. В основании пирамиды – морские резервуары с низкой проницаемостью, разработка которых наименее вероятна.

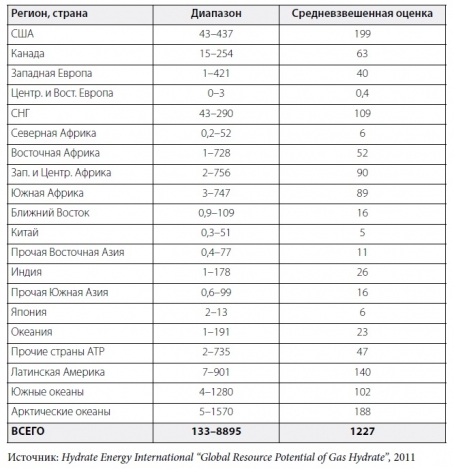

Приведем еще один модельный расчет ресурсов газовых гидратов от международного отраслевого объединения Hydrate Energy International, дающий некоторое представление об их региональном распределении. По средневзвешенным оценкам, наиболее значительные ресурсы предполагаются в США, арктических океанах, Латинской Америке, СНГ и южных океанах (см. таблицу «Ресурсы газогидратов…»). На долю Европы приходится около 40 трлн куб. м потенциальных ресурсов, в то время как активно включившиеся в газогидратные исследования Япония и Китай могут обладать лишь относительно незначительными ресурсами. Беспрецедентный разрыв между верхней и нижней границей оценок, достигающий по некоторым регионам до 700 раз, лишний раз подчеркивает, что такие расчеты носят предельно общий характер. Более точные и обоснованные данные геолого-разведочных работ будут появляться по мере реализации текущих и будущих пилотных проектов.

Ресурсы газогидратов по основным регионам мира, трлн куб. м

Теоретические исследования предполагают значительные ресурсы газогидратов на российском арктическом шельфе. Документально подтверждено их наличие на уже действующих газовых месторождениях – в Уренгое, Бованенково, Ямбурге, Мессояхе, а также на дне Черного, Охотского и Каспийского морей и озера Байкал. По предварительным оценкам ВНИИГАЗа, ресурсный потенциал газогидратов в нашей стране превышает 1100 трлн куб. м.

Детальная разведка и разработка этих залежей начнется по мере истощения традиционных запасов. За это время вполне могут быть созданы и достаточно конкурентные технологии. Но даже на текущем, самом начальном этапе развития темы газогидратов в мире очевидно: Россия – крупный держатель таких ресурсов, что определяет ее ведущие позиции на далекую перспективу.

Работы идут уже давно

Первые лабораторные эксперименты по получению газовых гидратов начались еще в XIX веке. В 60-е гг. прошлого столетия с началом разработки Мессояхского месторождения (Россия) были обнаружены природные газовые гидраты, которые тогда воспринимались как помеха при добыче традиционного газа. Позднее такие залежи были обнаружены на Аляске и в Черном море. С 1990-х гг. исследования в этой области носят масштабный и системный характер, где лидерами выступают Соединенные Штаты, Канада и Япония.

В 1995 г. Геологическая служба США провела первую комплексную оценку газогидратных ресурсов на территории Соединенных Штатов (Ocean Drilling Program Leg 164). В 1997 г. Министерство нефти и газа Индии учредило национальную программу по газогидратам (National Gas Hydrate Program, NGHP). В 1998 г. начались работы по канадскому проекту Mallik, а в 1999 г. – по проекту Nankai Trough в Японии. С 2000 г. Япония учредила целевую программу по изучению газогидратов, образовав исследовательский консорциум MH21 для отработки технологий промышленной добычи газогидратов.

В 2000 г. Конгресс США поручил Министерству энергетики возглавить программу национальных исследований газовых гидратов, которая позднее была расширена. С 2006 г. под эгидой министерства началась совместная исследовательская работа с привлечением смежных и заинтересованных ведомств. В ее рамках создана Национальная энергетическая лаборатория (Fossil Energy’s National Energy Technology Laboratory, NETL), которая занимается определением потенциала коммерческой добычи газовых гидратов в глубоководных районах, а также изучением зон концентрации больших объемов этого нетрадиционного вида газа.

С этого же момента началась и широкая международная кооперация по изучению газогидратов. В 2006 г. Министерство энергетики и Геологическая служба США приступили к совместной работе по поискам в Индийском океане, с 2007 г. аналогичные работы стартовали в Южно-Китайском море, в том же году началась геологоразведка в бассейне Ulleung в Восточном море (Корея).

Что происходит сейчас?

По состоянию на начало 2015 г. тестовые проекты по разработке газогидратных залежей идут в двух регионах мира – Северной Америке и АТР. Наиболее вероятные перспективы промышленной добычи имеются у двух проектов – Nankai Trough (MH21) в Японии и North Slope, Аляска (США).

Проект Nankai Trough с 2001 г. курирует правительство Японии и Национальная корпорация по нефти, газу и металлам (JOGMEC). В рамках второй фазы проекта (2009–2015 гг.) в феврале 2012 г. началось пробное бурение скважин в Тихом океане, в 70 км к югу от полуострова Ацуми, в марте 2013 г. проведено шестидневное тестовое извлечение метана из газогидратов в открытом море с получением суточного притока в объеме 20 тыс. куб. метров. Начало промышленной добычи запланировано на 2018 год.

Проект North Slope реализуют компания Alaska ConocoPhillips, японская корпорация JOGMEC при участии Министерства энергетики США. Технически извлекаемые запасы газогидратов на Северном склоне Аляски Геологическая служба оценивает в 2,4 трлн куб. метров. Проект по добыче метана из газогидратов в условиях вечной мерзлоты North Slope на Аляске интересен тем, что здесь отрабатывается новая технология с закачкой в скважину углекислого газа. В 2012 г. в течение 30 дней применение такой технологии на скважине Ignik Sikumi обеспечило приток газа общим объемом 28,3 тыс. куб. м, или 0,944 тыс. куб. м в сутки. Несмотря на столь скромные результаты, на 2018–2019 гг. здесь также предполагается начало промышленной добычи.

Исследования шельфа Мексиканского залива, проводимые американцами в рамках партнерства Joint Industry Partnership (JIP), куда входит большое число международных компаний (Chevron, BP, Total, Statoil, ConocoPhillips и др.) включали апробацию методов бурения газогидратных отложений (Этап I экспедиции, 2005 г.). Подтверждено наличие высокопродуктивных резервуаров газовых гидратов в некоторых районах Green Canyon и Walker Ridge (Этап II экспедиции, 2009 г.). В 2013 г. Служба недропользования США оценила залежи газогидратов Мексиканского залива в 566 трлн куб. м, из них 190 трлн куб. м содержится в высоких концентрациях в песчаных коллекторах.

Проект Mallik (Канада), где первые работы начались еще в 1998 г. и продолжались до 2008 г., по итогам последнего тестового испытания показал начальный приток в объеме 6 тыс. куб. м в сутки, который на третий-четвертый день сократился вдвое, после чего работы здесь были признаны малоперспективными при текущем состоянии технологий и отсутствии инфраструктуры.

С 2006 г. исследовательские работы в рамках национальной программы (NGHP) при большом числе участников идут в Индии, завершены две экспедиции, обследовавшие четыре потенциальных района, наибольшие ожидания связаны с бассейном Krishna-Godavari.

Программа по газогидратам в Китае учреждена в 2007 г. Министерством по землям и ресурсам, Национальной геологической службой и Морской геологической службой провинции Гуаньчжоу, прошли две экспедиции (2007 и 2013 гг.). Разведочное бурение на шельфе Южно-Китайского моря подтвердило присутствие газогидратов в трех зонах. В 2007–2011 гг. проведено тестовое бурение вечной мерзлоты на плато Цинхай в Тибете, однако о продолжении работ в этом бассейне не сообщается.

С 2000 г. при участии правительства и компаний KNOC и KOGAS идут исследования в Южной Корее, промышленные испытания в бассейне Ulleung запланированы на 2015 год. Кроме этого производственные и технологические исследования газогидратов идут в Норвегии, России, Германии, Тайване, Новой Зеландии, Мексике, Колумбии, Уругвае и Бразилии.

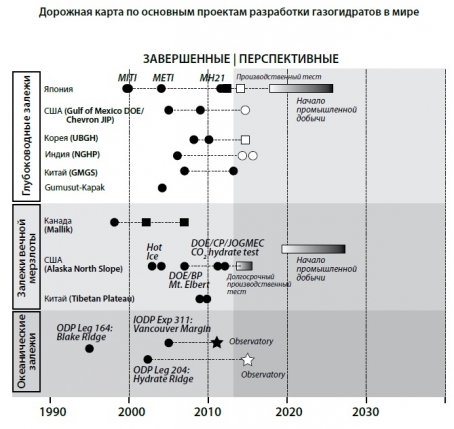

Американская лаборатория NETL, координирующая эту работу, определила перспективы наиболее вероятных проектов по добыче газогидратов в мире (см. рисунок «Дорожная карта…»). Важно отметить, что с 2011 по 2014 гг. оценки NETL по предполагаемому началу промышленной добычи в Японии и на Аляске заметно сдвинулись на более ранние сроки.

Источник: NETL, 2014

Про экономику пока лучше не думать

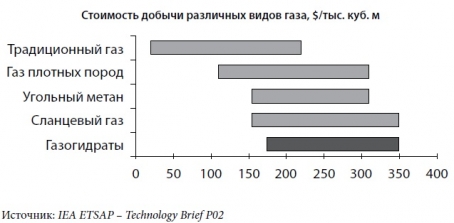

При отсутствии промышленной добычи метана из газогидратных месторождений оценки стоимости его извлечения носят расчетный и гипотетический характер, что лишь усиливается несовершенством технологий добычи. Широкий диапазон подобных расчетов объясняется также значительными различиями в геологии таких месторождений и различными способами добычи.

По результатам тестовых испытаний на месторождении Mallik (Канада) в условиях вечной мерзлоты в 2008 г. совокупные капитальные и операционные издержки оценивались в 195–230 долл./тыс. куб. м для газогидратов, расположенных над свободным газом, и в диапазоне 250–365 долл./тыс. куб. м для газогидратов, расположенных над свободной водой. Отсутствие инфраструктуры в регионе еще более осложняло экономику проекта.

В 2011 г. МЭА дает оценочную стоимость извлечения метана из газогидратов в сравнении с другими видами природного газа. Даже с учетом неопределенности подобных расчетов газогидраты при текущем уровне развития технологий становятся замыкающим ресурсом.

Однако самые любопытные и, пожалуй, обоснованные данные по цене добычи газогидратов приводит оператор наиболее близкого к промышленной добыче японского проекта Nankai Trough. Расчеты пока также модельные, но в их основу положены конкретные данные для зоны Alpha-1, с глубиной залегания пласта (800–900 м) и его толщиной (106 м), глубиной бурения (920 м), температурой формации в 10,2 °С при среднем коэффициенте извлечения в 32% и пр. С учетом таких вводных в итоге получилось, что при базовом уровне добычи на уровне 55–600 млн куб. м в сутки на одну скважину себестоимость добычи может составить 420 долл./тыс. куб. метров. Если же продуктивность скважины окажется лишь на четверть ниже базовой, то цена вырастает до 1,6 тыс. долл./тыс. куб. метров. Важно, что все расчеты приведены в ценах 2004 г., которые к настоящему моменту изрядно выросли.

К началу 2015 г. операторы проекта Nankai уже точно определились, какие именно залежи газогидратов будут разрабатывать в первую очередь, утвержден метод извлечения, однако остается еще слишком много сомнений относительно экономической эффективности добычи данного вида нетрадиционного газа, некая ясность наступит лишь с началом промышленных работ.

Цена газогидратов может еще вырасти за счет дополнительных затрат на обеспечение безопасности промыслов, поскольку с этим ресурсом, как и со сланцевым газом, связаны существенные экологические риски. Больше всего тревожит опасность выбросов метана в Мировой океан или в атмосферу в силу нестабильности этого ресурса, а также масштабное использование химических реагентов и ингибиторов.

Управляемый техпрогресс

Отдельного рассмотрения заслуживает финансирование исследовательских проектов в сфере газогидратов, которое координирует Министерство энергетики США. Объемы, сроки и назначение инвестиций многое дают для понимания динамики развития сектора. Начиная с 1998 г. под эгидой этого ведомства реализовано 56 проектов с общим объемом финансирования 157,63 млн долл., из которых гранты министерства составили 108,62 миллионов. Статус действующих имеют еще 27 проектов на общую сумму 33,41 млн долл. с долей министерства 25,18 миллионов. Таким образом, с 2000 г. инвестиции в изучение нового энергоресурса уже составили 191,04 млн долл., где доля правительства – 133,8 млн или 70% (см. рисунок «Динамика инвестиций…»). Суммы не запредельные, но их точная адресация и высокая мотивация к достижению конечного результата во многом являются гарантиями успеха.

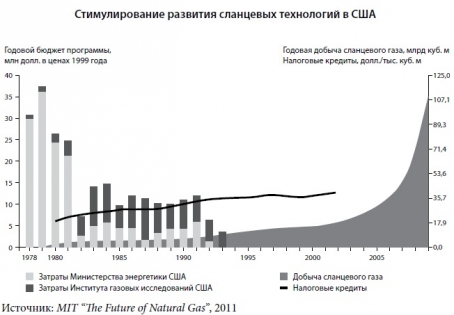

Картина очень напоминает столь же активное и последовательное участие Министерства энергетики США в исследованиях сланцевого газа, когда помимо прямых инвестиций в размере 100 млн долл. в 1970-х–1980-х гг. министерство методически способствовало развитию технологий, которые обеспечили сегодняшний уровень производства сланцевого газа (см. рисунок «Стимулирование развития….»). Отчего бы не использовать однажды найденный алгоритм, если он успешно работает, притом что вложения в изучение газогидратов уже практически вдвое превысили такие же затраты при изучении сланцевых газоносных пород.

При расчетах учитывалось равномерное финансирование в течение всего периода действия проекта. Источник: NETL, расчеты ИНЭИ РАН

На сей раз в процессе изучения газогидратов наряду с университетами и лабораториями участвуют крупные нефтегазовые компании, извлекшие уроки из «сланцевой революции», куда они не были вовлечены на начальных этапах, в отличие от мелких и средних компаний. Последовательно реализуемая в США на протяжении последних 20 лет программа изучения газогидратов, с высокой долей государственного финансирования и участием частного капитала, свидетельствует не только о высокой заинтересованности этой страны в обретении нового энергоресурса, но и о ее возможностях во многом организовать и направить технологический прогресс в нужное для себя русло.

Перспективы добычи газогидратов

При отсутствии промышленной добычи метана из газогидратов, самых предварительных оценках ресурсной базы и недостаточном уровне развития технологий нет ничего удивительного в том, что перспективные оценки по добыче этого ресурса на данный момент практически отсутствуют. Первые такие оценки появились лишь в последней редакции прогноза МЭА в ноябре 2014 г. – 0,1 млрд куб. м в 2025 г., 0,3 млрд – в 2030 г., 0,7 млрд куб. м – в 2035 г. и 0,9 млрд куб. м – в 2040 г. при общем объеме нетрадиционной газодобычи к этому моменту в 1,689 млрд куб. метров. Такая осторожность в оценках свидетельствует о недостаточном оптимизме МЭА относительно развития технологий в этом секторе до 2040 г., что согласуется с большинством экспертных оценок о начале такой газодобычи не ранее чем через 20–30 лет.

Более определенные ориентиры в развитии сектора газогидратов дает уже представленная национальная программа США и дорожная карта, опубликованная в 2006 году. Согласно этому документу, к 2015 г. должна быть представлена техническая и финансовая возможность извлечения метана гидратов из арктических залежей, а также оценены все экологические риски и возможности их снижения, а к 2025 г. все эти подходы должны быть распространены и на морские гидраты.

Любопытно, что последние редакции национального прогноза развития энергетики США AEO2014 (май 2014 г.) и международного прогноза IEA2014 (сентябрь 2014 г.) не делают никаких акцентов на перспективах добычи метана из газовых гидратов до 2040 года.

Помимо изучения ресурсной базы и отработки технологий, для начала промышленной добычи газогидратов необходима благоприятная рыночная конъюнктура, когда извлечение самого дорогого на сегодня энергоресурса окажется экономически оправданным. А такого момента, при значительных запасах традиционного газа и масштабных работах с угольным метаном и сланцевым газом, еще придется подождать.

* * *

Продолжая тенденцию на развитие нетрадиционной добычи углеводородов, в мире активно реализуются исследовательские программы по добыче метана газогидратных месторождений, предварительные оценки ресурсов которых значительно превосходят запасы традиционного газа. Для продвижения сектора в равной мере важны два основных направления – изучение потенциальной ресурсной базы и отработка технологий для извлечения этого труднодоступного ресурса. При достаточном уровне технологий станет возможной более релевантная экономическая оценка проектов, которая пока носит гипотетический характер.

Соединенные Штаты, Канада и Япония, а также еще целый ряд стран приняли национальные программы по изучению газовых гидратов на своей территории с активным участием государства в этом процессе. Самым ярким примером такого настойчивого и заинтересованного отношения к новому энергоресурсу является Министерство энергетики США, направляющее технологический прогресс в этой области, по сути приняв на себя функции глобального координатора.

Столь последовательные усилия в заданном направлении уже сокращают сроки возможного старта промышленной разработки газогидратов, которые могут начаться в Японии и на Аляске в 2018– 2019 гг. при весьма скромных перспективных оценках по добыче этого энергоресурса со стороны мирового экспертного сообщества.

Масштабные работы по добыче газогидратов вряд ли возможны ранее 2040 года, однако даже отдельные успешные проекты и ожидания новой газогидратной революции способны оказать давление на традиционные газовые рынки.