Тема соперничества России и Саудовской Аравии на мировом нефтяном рынке внезапно пришла к российскому читателю со страниц одного из самых влиятельных политических журналов мира[1]. В период длительного транзиционного кризиса 90-х годов как-то исчезла тема соревнования, тем более в экспорте нефти, добыча которой значительно снизилась за десятилетие с конца 80-х годов. В период неустойчивости цен на мировых рынках вопрос о соперничестве двух великих экспортеров нефти – России и Судовской Аравии – не должен восприниматься легко. Периодические намеки представителей стран ОПЕК на возможную войну цен в случае дальнейшего расширения российского экспорта нефти также заставляют задуматься о российских интересах на мировом рынке. Одновременно возникает и проблема «цены вопроса» уровня добычи и экспортных цен для самой Саудовской Аравии и на ее примере – для блока ОПЕК.

Новая роль России в мире вытекает из ее способности обеспечить большую стабильность для глобальной экономики на фоне замедленного возобновления роста в Северной Америке и Европейском Союзе, угрозы терроризма, и огромной роли нефтяного рынка в этотм контексте. Наконец-то надежность России как партнера стала очевидной и помогла открыть многие новые пути сотрудничества с США и странами ОЭСР в целом.

Сам по себе спотовый рынок нефти весьма подвержен колебаниям, спекулятивной игре, тем самым — воздействию политических факторов, слухов и специальных заявлений. Отсутствие долгосрочных контрактов возлагает значительный риск на производителей, особенно при расширении добычи. Состояние внутренних дел в любой стране – крупном производителе и экспортере (Россия или Венесуэла, Ирак или Кувейт) играет огромную роль для всего мира. Существует, разумеется, традиционное районирование поставок нефти – например, преимущественное движение нефти из Канады, Мексики и Венесуэлы в США. Дальше по важности – для США – идут Саудовская Аравия и Ирак, в будущем видно расширение поставок из Африки и, возможно, из России, Казахстана.

В этом отношении (см. Табл. 1) импорт нефти в США практически равен экпорту из России и Саудовской Аравии. После 11 сентября 2001 года для США встал вопрос о надежности снабжения нефтью в обозримом будущем. Этот же вопрос был решен У.Черчилем в дни 1 Мировой войны для Велибритании (чей флот перешел тогда с угля на нефть): «диверсификация, диверсификация, диверисфикация.» Не случайно, энергодиалог Россия-США выдвинулся на первый план, а предстоящий 1-2 октября 2002 г. Энергетический коммерческий саммит в Хьюстоне будет посвящен преимущественно нефтяному бизнесу.

Предположительно Россия может довольно быстро выйти на уровень 400 млн тонн добычи нефти в год, в частности, путем применения современных технологий на своих месторождениях[2]. При собственном потреблении в настоящем в 120-130 млн тонн это значительный вклад в мировой экспорт. Дальнейшее наращивание было бы связано с резким увеличением капиталовложений, хотя есть достаточно оптимистичные прогнозы лидеров нефтных компании России. Так, Председатель Правления «Юкос» М.Б. Ходорковский считает, что можно увеличить добычу нефти к 2010 году до 500 млн тонн; а Президент «Лукойл» В.Ю.Алекперов – до 560-610 млн тонн в 2015-2020 гг.[3] Увеличение добычи в Казахстане и Азербайджане еще более повышает роль СНГ на мировом рынке в обозримом будущем (и роль России для транзита нефти). Однако потребуется отдельный анализ, создаст ли это радикально новую ситуацию на мировых рынках. Очевидно, что это существенно способствовало бы диверсификации источников нефти в развитых странах.

Таблица 1. Запасы, производство, потребление и экспорт нефти в США, России и Саудовской Аравии в 2001 году (млн тонн и %)

*Потребление минус добыча, для США – импорт. Экспорт и импорт включает нефтепродукты.

Источник: “BP Statistical Review of World Energy”, June 2002.

Представляется важным объективно оценить ситуацию с экономическим развитием Саудовской Аравии, роль нефти в ее экономики, оставляя в стороне внутри и внешнеполитические аспекты ситуации. Общеизвестно, что Саудовская Аравия – крупнейший в мире производитель нефти, и экономика этой страны теснейшим образом увязана с нефтяной отраслью. Доходы от продажи нефти и нефтепродуктов являются экономическим базисом развития страны и сопоставимы по порядку величин суммарным расходам бюджета Саудовской Аравии. Поэтому исключительно велика и зависимость страны от мирового уровня цен на нефть. При уровне добычи примерно в 7 миллионов баррелей в день повышение цены нефти на 1 доллар за баррель означает прирост порядка 2,5 миллиардов долларов доходов для казны. Этот дает порядок стоимости колебаний мировых цен для бюджета и благосостояния.

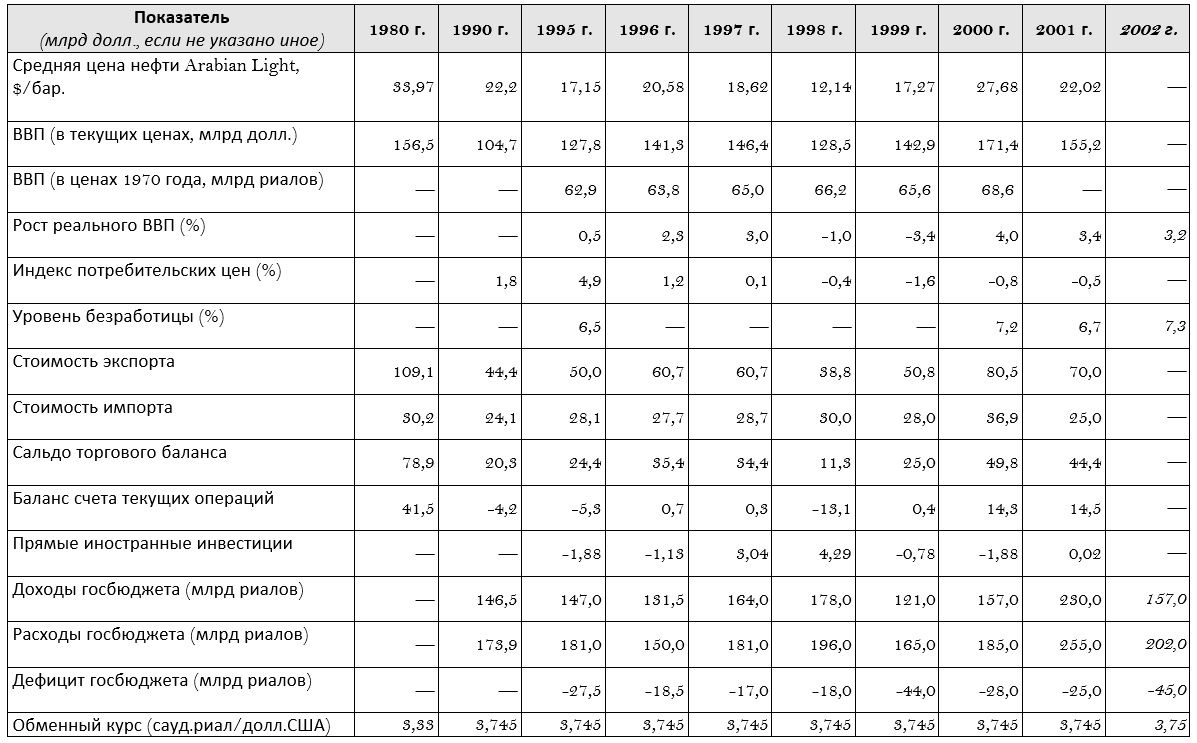

ВВП на душу населения в Саудовской Аравии составляет 8360 долларов[4], а общий объем ВВП составляет порядка 165 млрд долларов. Это уровень, тем не менее, существенно выше средних данных по всем странам ОПЕК, и чуть не втрое выше, чем в России по текущему курсу рубля к доллару. Население Саудовской Аравии составляет 21 млн человек. (по данным на 2001 год, не считая иностранцев), причем средний темп его ежегодного прироста за период 1994-2000 годов был равен 2,6%, а в 2000 году достиг уже 4%[5]. В силу этого душевой уровень ВВП постепенно снижается. Саудовская Аравия является практически моносырьевой экономикой, однако усилия правительства по диверсификации производства и нахождению новых устойчивых источников дохода постепенно начинают давать результаты. С 1980 по 1990 гг. доля сельского зозяйства в народном хозяйстве выросла с 1,1% до 6,5% от ВВП, и с 18,4% до 43,3% от ВВП для сферы услуг.

Таблица 2. Темпы прироста отраслей экономики

По-прежнему значительная часть ВВП приходится на долю добывающей промышленности – около 40% (43% по данным на 1990 год), в то время как доля обрабатывающей промышленности составляет лишь около 8% (7,6% по данным на 1990 год)[7]. При этом основная отрасль – это нефтехимия: на нее приходится 65% инвестиционного капитала, работающего в стране[8].

В последние годы правительство Саудовской Аравии все чаще говорит о необходимости диверсификации экономики, эта цель является главной в последних правительственных пятилетних планах развития. Основная причина для диверсификации – постоянно растущее молодое население, для которого необходимо создавать новые рабочие места, требующие большей квалификации. В качестве способа достижения диверсификации в Саудовской Аравии видят привлечение иностранных инвестиций и приватизацию, в частности, в области газодобычи и переработки нефти и газа. Общий объем портфеля инвестиционных проектов, предалагемых инвесторам в области переработки нефти и газа, составляет порядка 100 млрд долларов. Общий размер ожидаемых иностранных инвестиций на будущие 20 лет составляет 200 млрд долларов. В то же время саудовские капиталовложения в США оценивались в размере до 600 млрд долл. По последним сообщениям, вывод капиталов из США за последние время достигает 200 млрд долл., хотя это трудно подтвердить[9].

Для содействия государственной политике по увеличению числа рабочих мест и темпов экономического роста в мае 2000 года был принят новый закон об иностранных инвестициях. Теперь впервые иностранным инвесторам позволяется иметь 100%-ный пакет акций во вновь создаваемых компаниях, а также получать льготные кредиты с низкой процентной ставкой от Саудовского Фонда индустриального развития. Налоги на прибыли иностранцев были снижены с 45% до 30%. Однако многие сектора экономики страны остаются закрытыми для иностранцев: это добыча нефти и трубопроводы, СМИ и издательское дело, здравоохранение, страхование, телекоммуникации, оборонная промышленность, внутренняя торговля.

Наибольшая доля доходов от экспорта – 90% — приходится на долю нефти[10]. В 2000 г. доходы составили 62,6 млрд долл., оценка несколько ниже за 2001 год. Основные экспортные рынки для Саудовской Аравии – это США (17,6% от всего саудовского экспорта направляются в эту страну), Япония (16,4% экспорта), страны ЕС (15,3% экспорта), Южная Корея (11,3% экспорта), Сингапур (6,5% экспорта) и Индия (6,0% экспорта)[11].

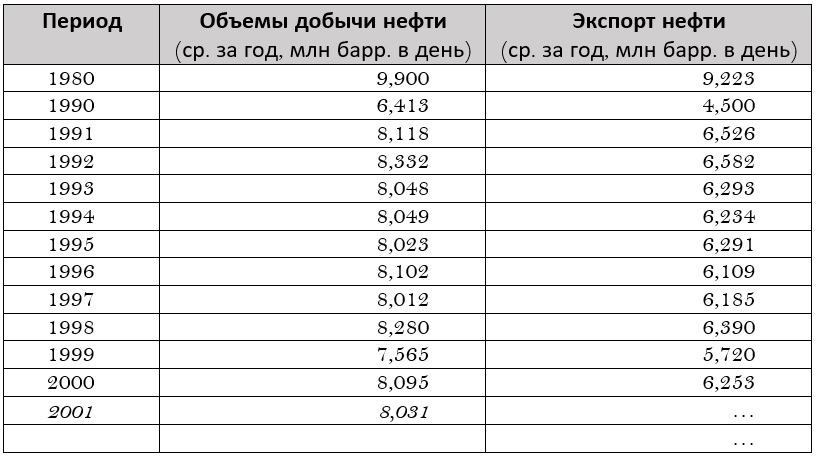

Главные покупатели арабской нефти – США (где Саудовская Аравия занимала в 2001 – начале 2002 годов первое место среди поставщиков[12] с долей 18% от американских закупок) и страны ЕС. Конкуренция на нефтяном рынке в последние несколько лет обостряется, в связи с чем Саудовская Аравия постепенно наращивает добычу нефти (см. табл. 3). Основными конкурентами Саудовской Аравии на рынке США являются Мексика, Канада и Венесуэла, а в Европе – Россия. Характерная черта политики Саудовской Аравии на снижение квот добычи нефти в рамках ОПЕК объясняется именно тем, что при излишне высоких ценах на нефть на американском рынке ей начинают угрожать поставщики нефти из Латинской Америки (с более высокими издержками добычи).

Главными статьями импорта Саудовской Аравии являются самолеты, их части и соответствующее оборудование (10,5% от объема импорта со среднегодовым темпом прироста за последние 5 лет в 18,3%); автомобили для перевозки людей (6,6% от импорта и 6,8% прироста); телекоммуникационное оборудование (2,6% от импорта и 17,5% прироста); а также транспортные средства для перевозки грузов и фармацевтические товары и препараты[13]. Перечисленные выше товары поступают в Саудовскую Аравию главным образом из США (26,4% всего импорта со среднегодовым темпом прироста импорта за последние 5 лет в 8,3%), Японии (10,9% от импорта и 7,1% прироста), Германии (7,9%), Великобритании (6,6%), Италии (4,7%), Франции (4,3%), Китая (3,1%) [14]. С начала 2002 года произошло падение импорта из сша на 30% – самый низкий уровень за 12 лет. Особенно – вдвое – сократился импорт «Мальборо» и «Кока-колы» как явно американских продуктов. [15].

Нефть и инвестиции

Основой развития Саудовской Аравии еще надолго останется нефть и газ. При нынешних объемах добычи запасов нефти хватит почти на сто лет. Кроме нефти в Саудовской Аравии находятся и крупные месторождения природного газа (четвертое место в мире). Государственная компания “Saudi Aramco” (бывшая «Арабо-Американская нефтяная компания») контролирует весь процесс добычи и дистрибуции нефти в Саудовской Аравии (ей принадлежит свыше 90% всех нефтяных и газовых месторождений страны). Компания является крупнейшей в мире по добыче нефти и шестой в мире по нефтепереработке. Наиболее крупный зарубежный проект “Saudi Aramco” – это приобретение в 1988 году в виде организации совместного проекта 50% добывающей и перерабатывающей нефтяной сети компании “Texaco” в Соединенных Штатах (“Star Enterprise Project” на востоке и в Карибском бассейне).

В середине 1997 года было проведено преобразование компании “Star Enterprise”, а совместный проект получил дальнейшее развитие в виде объединения в единую компанию “Motiva Enterprises” всех добывающих и торговых подразделений в данном районе, принадлежащих “Saudi Aramco”, “Texaco” и еще одной компании – “Shell Oil”. Получившаяся в итоге нефтедобывающая и торговая компания стала крупнейшей в США. Сотрудничество между тремя перечисленными компаниями является весьма тесным и продолжается и на территории Саудовской Аравии и других ближневосточных нефтяных государств. Как было заявлено министром нефти Саудовской Аравии Али-аль-Наими во время встрече с американскими высшими должностными лицами в Хьюстоне в апреле этого года, в недалеком будущем правительство намерено провести частичную приватизацию “Saudi Aramco”[16].

Что касается нефтепереработки, то ею в Саудовской Аравии занимаются восемь компаний, пять из которых принадлежат “Saudi Aramco”, и три являются совместными компаниями (при участии “Saudi Aramco”, “Shell” и “ExxsonMobil”), в том числе одна – в нейтральной саудовско-кувейтской зоне. Основная линия поведения компании “Saudi Aramco” заключается в осуществлении инвестиций в нефтепереработку в оффшорных зонах с целью стабилизации экспортных потоков и цен. В стране оперирует значительное число компаний из западных стран, Японии. В частности, ряд американских компаний (Бехтел и др.) участвуют в крупных строительных проектах.

В начале 2002 года государственная нефтяная компания Саудовской Аравии наняла фирму “Eni SpA” и других более мелких подрядчиков для разработки двух новых нефтяных месторождений на востоке страны, что позволит к 2005 году увеличить добычу на 650 000 баррелей в день. Это первое с 1998 года планируемое увеличение добычи (тогда страна вложила в проект $3 млрд, что позволило увеличить добычу на 500 тыс. баррелей в день). На новых месторождениях будет добываться нефть с низким содержанием серы, которая пользуется наибольшим спросом на американском рынке.

Таблица 3. Добыча и экспорт нефти[17]

Присоединение к этой организации позволит активнее реализовывать так называемую «Газовую инициативу», действующую с мая 2001 года и впервые допустившую иностранцев в добычу углеводородов. Правительство Саудовской Аравии надеется в результате вступления в ВТО привлечь в газодобычу до 25 млрд долл. иностранных инвестиций в течение 10 лет. Для реализации программы «Газовой инициативы» избрано три группы компаний, которые будут участвовать в добыче природного газа на основных газовых месторождениях страны: в Южном Гаваре – ExxsonMobil, Philips, British Petroleum и Shell; в Красном море – ExxsonMobil и Enron Oxidental, и, наконец, в Шайба – TotalFinaElf, Shell и Conoco. Однако по буквально последним сообщениям возможно страна пересмотрит свое намерение открыть этот сектор для прямого вложения иностранного каапитала.Одна из важных целей экономической политики Саудовской Аравии – вступление во Всемирную торговую организацию. В настоящее время переговорный процесс находится на стадии двухсторонних переговоров со странами-членами. Вступление в ВТО, как предполагается, подхлестнет экономическое развитие, позволив снизить уровень тарифной защиты (он в Саудовской Аравии высок и является одним из наиболее высоких в районе Персидского залива). Для вступления в ВТО проводится постепенная реорганизация неэффективной системы государственного субсидирования электроэнергетического, нефтехимического и телекоммуникационного секторов.

Социальная и бюджетная политика

Как это ни парадоксально, но относительно благоприятные социальные условия, созданные для своих граждан правительством Садовской Аравии за счет огромных нефтяных доходов, породили немало проблем. Достаточно высокий уровень жизни обусловил и высокий темп прироста населения, значительно опередивший темпы роста экономики страны, в известной мере привел её к нескольким годам устойчивого дефицита бюджета и роста внешнего долга.

Именно демографический взрыв вынуждает правительство тратить все больше средств на социальные выплаты и усовершенствование инфраструктуры экономики – главным образом в области электроэнергетики и опреснения воды. Кроме того, более 50% населения составляет молодежь до 18 лет, что создает дополнительное давление на рынке труда и увеличивает безработицу. Уровень безработицы в Саудовской Аравии (на конец 2001 года) составляет порядка 7% от численности рабочей силы, причем это официальные данные (и относящиеся только к мужской части населения). А по неофициальным оценкам, относящимся ко всей рабочей силе, безработица достигает 25% и выше. Численность рабочей силы составляет 7 млн человек, причем из них 35% составляют иностранные рабочие и служащие[18], причем в частном секторе до 90% занятых – иностранцы. В стране активно проводится так называемая политика саудизации для замещения местными порядка 60% иностранных работников из Пакистана, Индии, Индонезии, Египта. По некоторым оценкам, иностранные рабочие ежегодно отправляют из Саудовской Аравии на родину до 17 млрд долларов[19].

Нефть обеспечивает 75% доходов государственного бюджета Саудовской Аравии[20]. В 2001 году нефть по оценке дала примерно 49 из 61 миллиарда долларов дохоов бюджета. В целом бюджет Саудовской Аравии недостаточно сбалансирован, дефицит остается весьма существенным. Основная проблема (как считают специалисты банка Саудовской Аравии – Riyadh Bank) – ошибки в прогнозировании цен на нефть и, следовательно, увязанных с ними государственных расходов. В случае существенной ошибки резко возрастают незапланированные расходы бюджета и его дефицит. Лишь в 2000 году при очень высоких ценах на нефть впервые за два десятилетия был достигнут положительный бюджетный баланс. Фактически высокие социальные издержки могут быть рассчитаны на баррель добычи, что в большой степени выровняло бы ситуацию «добычи и использования доходов» российской и аравийской нефти.

Военные расходы (по данным на 2000 год) составляют 18,7 млрд долл. (около 70 млрд риалов). Весомая статья расходов – финансовое донорство: в 1993 году было израсходовано 100 млн долл. на цели реконструкции экономики Ливии, а с 1993 года оказывается регулярная финансовая помощь Палестине. Внешний долг страны составляет 26,3 млрд долларов (по данным на 2000 год). С 1998 года существенно уменьшились валютные резервы страны и с этого времени правительство стремится к их восполнению, как и иностранных активов. При этом с июня 1986 года курс валюты Саудовской Аравии привязан к доллару США по курсу 3,745 риала за доллар.

Внутренний долг также весьма велик – до 100% от ВВП, в основном находится у государственных финансовых институтов. Достаточно строгая денежная политика и политика государственных расходов после 1998 года нацелены именно на погашение внутреннего долга страны. В декабре 2001 года был представлен проект государственного бюджета Саудовской Аравии на 2002 год. Согласно проекту, доходы бюджета составят 157 млрд риалов (42 млрд долл.), расходы – 202 млрд риалов (54 млрд долл.)[21].

Предусмотренные госрасходы распределяются следующим образом:

- на образование – 54,3 млрд риалов (рост на 1,9% по сравнению с 2001 годом);

- на здравоохранение – 22,8 млрд риалов (рост на 4,1%);

- инфраструктурные затраты – 10,1 млрд риалов (уменьшение на 9,8%);

- муниципальные услуги и водоснабжение – 9,5 млрд риалов (рост на 9,2%);

- транспорт и связь – 6,5 млрд риалов (рост на 12,1%).

Цены на нефть и развитие

Как следует из исторических данных, падение мировых цен на нефть весьма негативно сказывается на экономической ситуации в Саудовской Аравии (так было, например, в 1998 году). Однако при этом даже существенный рост цен на нефть не увеличивает значительно реальный ВВП страны[22], хотя и повышает доходы госбюджета. Квота Саудовской Аравии в ОПЕК колеблется около значения в 7,4 млн барр. в день при потенциальной технологической возможности добывать до 10,6 млн барр. в день. Страна имеет один их самых низких уровней использования мощностей по добыче: 66% против 77% в среднем по ОПЕК на начало 2002 года. Неиспользуемые мощности превышают 3,5 млн баррелей в день, что, в свою очередь, больше добычи любого другого члена ОПЕК. Теоретически эти мощности могли бы подстраховать выпадение почти любого крупного поставщика нефти на мировой рынок.

В целом за 2000-2001 годы доходы Саудовской Аравии от нефти составили величину очень близкую к доходам за три предшествующих года, что способствовало определенной маркоэкономической стабилизации. По понятным причинам правительство страны сушественным образом заинтересовано в стабильности мирового рынка при высоких ценах на нефть. Низкие экономические издержки добычи в Саудовской Аравии следует дополнить фактическими высокими социальными издержками, которые ложатся на каждую баррель добываемой нефти. Поддержание относительно низких квот добычи в ОПЕК (при ограничениях на добычу в Ираке) при экономическом росте в странах-потребителях нефти дала стабилизацию цен выше 20 долларов примерно года за два.

Двухлетнее падение цен на нефть на мировых рынках в 1998-1999 гг. (эквивалент ценовой войны) привело к тяжелым последствиям для всех экспортеров с точки зрения социальной стабильности развития. Ценовая война с откатом мировых цен до уровня 1998 года означала бы снижение доходов страны примерно на 40%. Одновременно падение цен на нефть выдавливало бы месторождения с высокими издержками в самих развитых странах и противодействовало бы процессам энергосбережения в мире. Так что обрушение нефтяных цен, разумеется, не в интересах всех сторон.

Россия стала в 2002 г. одной из опор стабильности поставок нефти на мировой рынок. Постепенно добыча приближается к уровню 80-х годов. Высокая зависимость бюджета РФ от нефтяных доходов для оплаты внешнего долга (причем странам-импортерам нефти[23]) известна, но экономика страны гораздо меньше зависит от нефти. Российские компании меньше платят в бюджет при падении экспортных цен, что также в определенной мере защищает их от ценовых колебаний. Российские компании повторяют путь своих предшественников (из других стран-нефтеэкспортеров), инвестируя в месторождения в других странах и в переработку и сбытовые сети за рубежом. Их выход на американский рынок – нормальное явление диверсификации импорта и экспорта.

В ближайшие два десятилетия можно ожидать огромных усилий стран ОЭСР по энергосбережению и переходу на возобновляемые источники энергии. Но пока миру нужна нефть. Диверсификация источников нефти импортерами в неустойчивом мире – закономерной процесс. Расширение поставок нефти российскими компаниями – также явление нормальное. Стабильность поставок – важная составляющая будущего мирового экономического подъема (об уровне цен – разговор отдельный). Ценовые войны экономически опасны для участников и потому маловероятны, конфронтации излишни. Можно предположить, что все основные участники глобального процесса экономического развития: и потребители нефти и экспортеры — заинтересованы все-таки не в «борьбе за доминирование», а в стабильности поставок и предсказуемости для принятия долгосрочных решений по вопросам обеспечения устойчивого глобального роста.

Основные индикаторы развития экономики Саудовской Аравии

Источники: “Saudi Arabia At A Glance”, World Bank, Development Economics Central Database, September 19, 200;. International Financial Statistics Database (на сайте www.imf.org). “Economic Panorama: History & Forecast”/”Trade Horizons”, Vol. IX, No. II. Economist Intelligence Unit, Spring 1999; “Country Profile: Saudi Arabia”. DRI-WEFA, Inc. (Canada), October 2001; “ SAMA Actuals and Est.”, 2001; “2000 OPEC Annual Statistical Bulletin”.“Saudi Arabia Country Commercial Guide-2002”, U.S. & Foreign Commercial Service, 2001; сайт “Saudia Online”; CSIS; Банк Саудовской Аравии Ryiadh Bank.

[1] Edward L. Morse and James Richard “The Battle for Energy Dominance” — Foreign Affairs, March / April 2002.

[2] Проект «Энергетическая стратегия» РФ – …

[3] М.Б. Ходорковский – «Коммерсантъ» от 29 мая 2002 г.; В.Ю. Алекперов – «Известия» от 27 июня 2002 г.

[4] По данным ОПЕК за 2000 год на сайте www.opec.org.

[5] Данные еженедельника «Эксперт», 26.06.2000 г.

[6] “Country Profile: Saudi Arabia”. DRI-WEFA, Inc. (Canada), October 2001.

[7] “Saudi Arabia At A Glance”. World Bank, Development Economics Central Database, September 19, 2001.

[8] “SAMA Actuals and Est.”

[9] Business week, September 9, 2002, p. 118.

[10] “Country Profile: Saudi Arabia”. DRI-WEFA, Inc. (Canada), October 2001.

[11] Statistics Canada World Trade Database.

[12] По состоянию на январь 2002 года (по данным агентства «Нефтегаз.Ру».

[13] Ibid.

[14] Ibid.

[15] Business week, September 9, 2002, p. 118.

[16] Данные Российского информационного агентства по сообщению Секретариата ОПЕК (http://www.mineral.ru/Chapters/News/2661.html).

[17] “2000 OPEC Annual Statistical Bulletin” (www.opec.org).

[18] “Saudia Online” – http://www.saudia-online.com/saudi_arabia.htm#econ.

[19] Источник: www.aif.ru.

[20] “Country Profile: Saudi Arabia”. DRI-WEFA, Inc. (Canada), October 2001.

[21] Данные банка Саудовской Аравии (Ryiadh Bank).

[22] “Saudi Arabia 1999 Economic Trends Update”, American Embassy at Riyadh, October 1999.

[23] Чем меньше платежи по внешнему долгу, тем меньше зависимость российского бюджета от нефтяных цен.