Статья подготовлена в рамках проекта «Азиатский вектор развития российской экономики», осуществляемого на факультете мировой экономики и мировой политики ГУ-ВШЭ. Авторы выражают глубокую признательность С.А. Караганову и Т.В. Бордачёву за научное и методологическое руководство.

Бурный рост наиболее крупных экономик Азии – Китая, Индии и Ассоциации государств Юго-Восточной Азии (АСЕАН) – стал в последние годы одним из определяющих факторов развития мировой экономики и политики. Тем более что происходит он на фоне глубинных изменений в глобальных экономических процессах. В их основе лежит выход на первый план новых структурных факторов экономики – изменения климата, растущего дефицита воды и все более очевидной нехватки продовольствия. И если для большинства стран эти факторы являются прежде всего вызовами и ограничениями, для России, находящейся у подножия азиатского вулкана, их сочетание открывает невиданные доселе возможности.

Азиатский вулкан

Мировой экономический кризис затормозил рост Запада, но Азия сохранила динамику развития, по сути, окончательно превратившись в главный локомотив мировой экономики.

Азиатский вулкан проснулся, и нет признаков того, что он может успокоиться. Уже сегодня в пятерку мировых лидеров по объему ВВП входят три азиатских государства (Китай, Япония и Индия). В дальнейшем позиции региона только укрепятся. Так, по средним оценкам, менее чем через 20 лет Китай станет крупнейшей экономикой мира, обогнав и Европейский союз, и Соединенные Штаты.

На КНР, Индию и страны АСЕАН приходится более 50 % населения Земли. Таким образом, эти государства обладают огромным запасом дешевой рабочей силы, которая с каждым годом становится все более квалифицированной. Привычный для Азии демографический рост, сопровождаемый урбанизацией, в последнее десятилетие дополнился значительным повышением уровня благосостояния населения. Сочетание этих факторов привело к взрывному увеличению спроса на многие виды продукции и превратило Азию из всемирного сборочного цеха в самый быстрорастущий и перспективный рынок планеты.

При этом азиатский рост имеет не только количественное, но и качественное выражение. Ведущие страны Азии заметно диверсифицируют свои экономики, создавая основу для более стабильного и качественного экономического развития. Быстро расширяются их внутренние рынки, что снижает зависимость от мировой конъюнктуры и прежде всего от изменений экономической ситуации в развитых государствах. Такая зависимость давно рассматривается азиатскими государствами-производителями как едва ли не основная угроза их устойчивости, и глобальный кризис это еще раз наглядно подтвердил.

В результате азиатские страны, сохраняя за собой сегмент примитивного производства товаров широкого потребления, наращивают долю на рынках высокотехнологичной продукции и товаров с высокой степенью переработки.

По данным Всемирного банка, 21 % экспорта всей высокотехнологичной продукции приходится на Китай (для сравнения, у США – 13 %). Сингапур лидирует по высокотехнологичному экспорту на душу населения. Индия – один из флагманов в производстве программного обеспечения.

Неудивительно, что в последнее время в мире развернулась масштабная геоэкономическая «борьба за Азию». Крупнейшие страны, в том числе Соединенные Штаты, пытаются, наращивая выгодные для себя торгово-экономические отношения с Азией и участвуя в региональных интеграционных процессах, превратить азиатский рост в фактор и стимул собственного экономического развития, как бы «пристегнуть» себя к азиатскому локомотиву.

Россия, которая находится в непосредственной близости от нового центра гравитации, на сегодняшний день почти не использует потенциал, создаваемый им. Внешнеэкономические отношения со странами региона настолько незначительны по объему, что никак не стимулируют развитие и модернизацию российской экономики. Придерживаясь консервативной, сугубо евроцентричной внешнеэкономической политики, истоки которой восходят к традиционному преклонению перед Европой, Россия фактически закрывает глаза на растущую Азию.

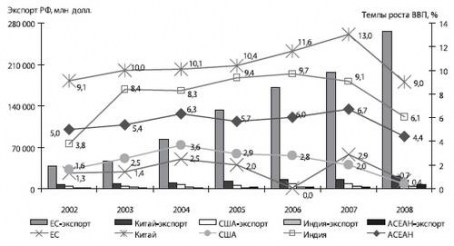

Между тем, среднегодовой рост ВВП Евросоюза в 2000-е гг. составил всего 2,2 % по сравнению с 10 % у Китая, 7,1 % у Индии и 5,4 % у стран АСЕАН. Несмотря на это доля ЕС в товарообороте России достигает 50,3 %, в то время как на торговлю с вышеперечисленными представителями Азии приходится в сумме лишь 11,6 %. Данное «распределение сил» наглядно представлено на рисунке.

Экспорт РФ в ЕС, США, Китай, Индию и АСЕАН и темпы роста ВВП данных стран, 2002–2008 гг.

По данным Всемирного банка, Росстата, Евростата, секретариата АСЕАН

При этом содержание и динамика даже имеющихся торгово-экономических отношений России со странами Азии вызывает серьезную озабоченность. Так, товарная структура все больше напоминает структуру торговли России с развитыми государствами Европы и Северной Америки: в российском экспорте в страны Азии преобладают минеральное сырье, нефть и металлы, а в российском импорте – промышленная продукция и товары высокой степени переработки. Таким образом, современное состояние торгово-экономических отношений с азиатскими странами закрепляет сырьевую специализацию России. Без диверсификации товарной структуры своего экспорта страна рискует уже в ближайшем будущем стать сырьевым придатком не только развитых, но и развивающихся стран, а экономические отношения с Азией останутся скорее сдерживающим фактором, чем стимулом развития российской экономики.

Недостаточно динамично развивается и инвестиционное сотрудничество Москвы с государствами Азии. Объем взаимных капиталовложений ничтожен, а большая часть азиатских инвестиций в Россию приходится на отрасли с низкой степенью переработки. При этом в структуре российских инвестиций за рубеж доля и Китая, и Индии, и стран АСЕАН не превышает 0,5 %.

Важнейшей проблемой представляется пассивность российского бизнеса и государства на азиатском направлении. Она вызвана в том числе и непониманием происходящих в Азии процессов, которое свойственно и политической и экономической элите, и широкой общественности. В частности, Китай все еще ассоциируется с экономической отсталостью, ширпотребом и низким качеством продукции, а лейбл “Made in China” априори вызывает скепсис.

Следствием таких взглядов является отсутствие эффективной государственной стратегии взаимодействия с растущими рынками Азии. В настоящее время на азиатское направление работают преимущественно экономические субъекты Дальнего Востока, подчас слабые и криминализованные.

Участие России в динамично развивающихся в Азии интеграционных и кооперационных процессах чрезвычайно инертно. Даже грядущий саммит стран Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) во Владивостоке воспринимается пока лишь как большая стройка, а не как возможность налаживания экономического сотрудничества со странами региона, которое могло бы стать мощным стимулом модернизации Российской Федерации.

Уравнение с тремя известными

Несмотря на столь впечатляющий масштаб, экономический рост Азии сталкивается с рядом фундаментальных ограничений, связанных с истощением ресурсов. Длительное экстенсивное, даже хищническое, использование природного потенциала поставило весь мир перед необходимостью решить уравнение, включающее в себя три новых составляющих: изменение климата, дефицит воды и нехватка продовольствия. Решение этого уравнения определяет долгосрочные пути развития каждой страны в отдельности, а принимая во внимание глобальный характер связанных с ним вызовов – и всего мира в целом. При этом Азия, являясь центром роста мировой экономики, принимает на себя основной удар.

По данным Межправительственной группы экспертов по изменению климата (IPCC), с середины XIX века температура на Земле поднялась в среднем на 0,76°С. Изменение климата, однако, не ограничивается лишь пресловутым глобальным потеплением, а включает в себя целый ряд сопутствующих процессов. Среди них изменения гидрологического режима, таяние ледников и повышение уровня Мирового океана, рост числа погодных аномалий, особенно ураганов, засух и экстремальных дождей, коррекция агроклиматических условий.

Горькая ирония заключена в том, что и промышленно развитые страны Запада и Россия, в наибольшей степени ответственные за происходящие климатические изменения, по всей видимости, в наименьшей степени пострадают от них. Основной же удар придется на развивающийся мир. В Африке негативное влияние изменений климата лишь закрепит отсталость и периферийное положение большинства стран континента, требуя дополнительных объемов международной финансовой помощи. А вот в Азиатском регионе оно может стать двигателем качественно новых процессов, включающих в себя как изменение географии промышленности и сельского хозяйства, так и переход региона на новую модель экономического развития, основанную на «зеленых технологиях». По применению последних Китай быстро выходит на первое место в мире, а Южная Корея, Сингапур и Индия врываются в число лидеров.

Для России это имеет двоякое значение. С одной стороны, ограничения, налагаемые климатическими изменениями и связанной с ними деградацией природной среды, заставляют Китай отказываться от развития ряда отраслей промышленности и сельского хозяйства, которые теперь могут найти приют в России. С другой стороны, дополнительный стимул экономического роста Китая, основанный на «зеленых технологиях», дает России новую возможность использовать его в качестве двигателя собственного развития.

Для самой России последствия глобальных изменений климата противоречивы. С одной стороны, существенная экономия на отоплении, возможность использования Северного морского пути, менее затратная разработка месторождений полезных ископаемых севера и некоторое улучшение агроклиматических условий. С другой – негативный эффект от увеличения числа стихийных бедствий, аридизации (уменьшение степени увлажнения территорий, которое вызывает сокращение биологической продуктивности экосистем. – Ред.) ряда южных и западных районов, угроза разрушения сооружений, расположенных в зоне таяния вечной мерзлоты.

Наряду с изменениями климата все острее встает вопрос о нехватке воды. Уже сейчас 1,9 млрд человек живут в состоянии водного стресса, а по прогнозам ООН, к 2050 г. его будут испытывать уже 2/3 жителей планеты. Воды недостаточно не только для растущего населения, но и для сельского хозяйства, промышленности и энергетики. При этом по мере развития страны население предпочитает переходить на продукты и товары, требующие большего использования воды в производстве, что только усугубляет проблему. Свой вклад в обострение водной проблемы вносит и общее сокращение осадков в развивающихся странах.

В последние десятилетия устойчивый рост спроса на воду предъявляют развивающиеся страны, расположенные в регионах, страдающих от недостатка водных ресурсов. В их число входят и ближайшие соседи России: государства Центральной Азии, КНР, Монголия. Так, только в Китае на данный момент 560 рек находятся в стадии высыхания. В 1997 г. река Хуанхэ не смогла достичь своего устья. Все более засушливой становится и Центральная Азия, особенно в связи с экологической катастрофой на Аральском море. Многие эксперты считают, что в связи с увеличением антропогенной нагрузки и дальнейшим иссушением климата здесь уже в ближайшем будущем возможны войны за доступ к воде.

Россия может предложить этим странам свои водные ресурсы, однако продажа воды способами, применяемыми в торговле нефтью, технически сложна и экономически неэффективна. В то же время Россия может стать одним из мировых лидеров на рынке так называемой виртуальной воды, то есть воды, входящей в состав готовых продуктов. Прежде всего это актуально для сельскохозяйственной продукции и других водоемких товаров. Рынок виртуальной воды сегодня является одним из наиболее перспективных в мире: все больше стран предпочитают не производить водоемкие продукты в условиях водного дефицита, а покупать их в тех государствах, где себестоимость воды значительно меньше. Одним из главных поставщиков может и должна стать Россия.

Менее обсуждаемой и в значительной степени недооцененной является продовольственная проблема. В России она в первую очередь ассоциируется с голодающими странами Африки, а ее влияние на страны с относительно высоким уровнем развития зачастую не принимается во внимание. Более того, в условиях всеобщего увлечения третичным сектором на развитие первичного, к которому и относится сельское хозяйство, смотрят скорее как на атавизм, недостойный развитых государств, поэтому «доверяют» производство продовольствия развивающемуся миру.

Тем временем способность обеспечить население своей страны продуктами питания и при этом иметь их излишек для экспорта в последние годы становится все более серьезным конкурентным преимуществом. Оно укрепляет позиции государства в мире и предоставляет рычаг воздействия на глобальную экономическую и политическую ситуацию.

В наибольшей степени этому способствует серьезный рост цен на продовольствие, в основе которого лежит множество причин. К ним относятся: увеличение численности населения Земли, рост цен на энергоносители, повышение доходов населения в развивающихся странах (особенно в Азии), деградация почв, а также ряд других факторов.

Многие ученые прогнозируют дальнейший рост цен на продовольствие, связывая его в том числе с увеличивающимся спросом на биотопливо. Борьба с изменениями климата заставила правительства многих стран провозгласить частичный переход на использование «зеленой» энергии в качестве одной из приоритетных задач. Одним из самых востребованных продуктов в этой связи становится биоэтанол, для получения которого применяется сахарный тростник, кукуруза, пшеница. Производство биотоплива, таким образом, отнимает земельные, водные, трудовые ресурсы у продовольственного земледелия, что и вносит свой вклад в рост цен на продукты питания.

Очевидно, что подорожание продовольствия окажется наиболее выгодным для стран, которые будут поставлять свою сельскохозяйственную продукцию на мировой рынок.

Более того, ряд ресурсов, которые необходимы для сельского хозяйства, стали в последнее время дефицитными. В первую очередь к ним относятся пахотные земли. Под пашни может быть использовано лишь 9 % земной поверхности, а освоение под растениеводство других территорий не представляется возможным. С середины 1990-х гг. площади пахотных земель в мире в расчете на одного человека сократились на 50 %.

Не менее значимым для рентабельного сельскохозяйственного производства является наличие достаточного количества пресной воды, нехватка которой в мире становится все более и более ощутимой.

Россия в данном контексте обладает рядом неоспоримых преимуществ, поскольку щедро наделена и земельными, и водными ресурсами. Запасы пригодных к сельскохозяйственному использованию земель в России весьма значительны: на ее долю приходится 3,3 % мировых сельскохозяйственных угодий и 9 % мировых пахотных земель. Однако на данный момент более 30 млн га пригодных для сельского хозяйства площадей используются нецелевым образом. Кроме того, Россия обладает огромными запасами пресной воды: на ее территории сосредоточено более 20 % мировых ресурсов.

К усилению конкурентных преимуществ российского сельского хозяйства ведут и изменения климата. Они позволят России расширить ареалы выращивания основных культур, использовать новые виды растений и культивировать более теплолюбивые и продуктивные сорта, что приведет к увеличению валовых сборов (при неоднозначном воздействии на урожайность имеющихся посевных территорий). В то же время в ведущих странах – экспортерах зерна (США, Канада, Австралия, Украина, Казахстан, Западная и Центральная Европа, Китай) природные условия для производства продовольствия ухудшаются в связи с изменением климата и деградацией почв, что ослабляет их позиции на мировом рынке.

Таким образом, уникальное сочетание названных преимуществ позволяет говорить о том, что Россия обладает самым высоким в мире потенциалом для развития сельскохозяйственного производства.

Бурная экономическая активность, начавшаяся во всем мире в связи с возрастающей ролью новых структурных факторов, пока обходит Россию стороной. Россия не только не поддержала общемировую тенденцию развития «зеленых технологий», но и не внедряет никаких мер по приспособлению ряда ключевых отраслей, среди которых сельское хозяйство, строительство, энергетика, к меняющимся климатическим условиям. Тем временем грамотное использование преимуществ, возникающих под действием новых структурных факторов, дало бы России возможность перейти на новый уровень в мировой экономико-политической иерархии.

Приручить вулкан

Бурное экономическое развитие Азии, особенно Китая, открывает перед Россией новые возможности по использованию собственных конкурентных преимуществ, связанных с новыми структурными факторами мировой экономики. Речь должна идти о резкой активизации государственной политики по поддержке таких отраслей, на продукцию которых в ближайшие десятилетия будет наблюдаться наибольший спрос, в первую очередь со стороны азиатских стран. Ведущая роль принадлежит сельскому хозяйству.

На протяжении столетий одним из самых востребованных товаров в мире остается пшеница. По прогнозам Продовольственной и сельскохозяйственной организации ООН (ФАО), в ближайшее десятилетие цены на пшеницу будут на 15–40 % выше, чем в период с 1997 по 2006 гг. Мировой продовольственный кризис начала XXI века впервые за многие десятилетия заставил задуматься, способно ли будет человечество обеспечить себя питанием на ближайшее будущее. Мировые запасы пшеницы упали до рекордно низких значений, и почти нет способа быстро увеличить их до уровня, который позволил бы эффективно смягчать последствия неурожая.

На этом фоне особое значение приобретают уникальные возможности России в наращивании сельскохозяйственного производства. Она имеет колоссальные резервы как для расширения пахотного клина (не менее 10 млн га), так и для повышения продуктивности зернового поля (возможно повышение урожайности зерновых не менее чем в 2,5 раза). Ни у одной страны нет такого потенциала.

Если в России будет достигнут рост производства зерна, его основным покупателем может стать Китай, где в последние годы наблюдается падение производства пшеницы. Оно вызвано, во-первых, перегруженностью и зачастую неквалифицированным использованием земель, во-вторых, их общей нехваткой (только 9 % территории отдано на сельскохозяйственные нужды), и, в-третьих, истощением грунтовых вод и эрозией почв по всей стране. Все это происходит на фоне роста внутреннего спроса на зерно.

Еще более перспективным товаром, в производстве которого Россия может преуспеть, является мясо. В последние десятилетия жители Китая, Японии, Южной Кореи и других азиатских стран сократили потребление таких традиционных продуктов, как рис и лапша, и начали активно включать в свой рацион белковую пищу. Мясо и мясопродукты стали наиболее важной и динамичной товарной группой на мировом рынке продовольствия. По оценкам экспертов ФАО, к середине нынешнего века рост спроса на белковую пищу не только не прекратится, но и существенно ускорится в связи с продолжающимся повышением численности населения Земли, увеличением подушевых доходов и непрекращающейся урбанизацией.

С 1990 по 2007 гг. в странах Восточной Азии потребление мяса на человека возросло в 2,5 раза. По прогнозам Международного исследовательского института продовольственной политики, к 2050 г. оно может увеличиться еще почти в 2 раза. Есть все основания ожидать скорого изменения рациона питания и в Индии. По мнению ряда ученых, вегетарианский характер индийской цивилизации объясняется не столько религиозными предписаниями, сколько бедностью, которую в последние годы страна начала преодолевать.

Производство мяса требует огромного количества воды, которым азиатские страны не располагают. Даже Китай, производящий 30 % мировой мясной продукции, вынужден наращивать импорт мяса на десятки процентов в год, потому что и таких колоссальных объемов производства не хватает для удовлетворения динамично растущего внутреннего спроса. Не стоит также забывать, что для Китая традиционной отраслью является растениеводство, в то время как животноводству всегда отводилась второстепенная роль, а его развитию не уделялось должного внимания.

Что касается России, еще недавно главным препятствием развития здесь животноводства называлось отсутствие достаточного спроса. Сейчас спрос появляется, и Россия может и должна претендовать на удовлетворение хотя бы его части. Благоприятствовать этому будет и конъюнктура мировых продовольственных рынков. По прогнозам ФАО, цены на свинину и говядину к 2018 г. вырастут на 30 %, а на мясо птицы – более чем на 30 %.

Таким образом, беспрецедентная по масштабам новая рыночная ниша, образовавшаяся в Азии, открывает перед российскими производителями мяса и мясопродуктов по-настоящему многообещающие возможности.

Наряду со стремительным ростом спроса на основные группы продуктов питания наблюдается увеличение потребления и ряда других продовольственных товаров, среди которых выделяется алкогольная продукция. С начала 1990-х гг. потребление алкоголя в Китае (в литрах на человека) возросло в 3 раза, а потребление пива – в 5,5 раз. При этом растет спрос на импортную алкогольную продукцию: так, импорт пива с 1990 г. вырос в 2,5 раза. В условиях общего дефицита и сильного загрязнения воды, а также сокращения пахотных земель зависимость Пекина от иностранных поставщиков будет только возрастать. Однако выход зарубежных компаний на китайский пивной рынок затруднен вследствие специфических вкусовых предпочтений. Несколько российских фирм уже пытались поставлять пиво в Китай, но потерпели неудачу. Для того чтобы занять эту нишу, необходима целевая ориентация на китайского потребителя в совокупности с общим повышением качества продукции. Других препятствий у российских производителей нет.

Более того, в развитых странах, где в настоящее время выращиваются основные объемы пивоваренного ячменя, практически нет резервов для увеличения площадей под эту культуру. Россия же располагает крупнейшими резервами, позволяющими расширить площади производства пивоваренного ячменя и хмеля, а также обладает огромным объемом слабозагрязненных водных ресурсов. Все это создает прекрасные предпосылки для производства пива, в первую очередь для продажи на растущем азиатском рынке.

Говоря о высоком потенциале развития сельского хозяйства в России, необходимо учитывать, что серьезной проблемой является относительный недостаток на местах рабочей силы (в том числе с невысокой квалификацией), который связан в первую очередь с малой плотностью населения в ряде восточных регионов. Решением может стать привлечение трудовых мигрантов из-за рубежа – например, из Центральной Азии, Индии и Китая. Исторически сложившиеся традиции ведения сельского хозяйства, скромные запросы в отношении оплаты труда, географическая близость и готовность работать в России делают рабочую силу из этих регионов наиболее привлекательной. При этом речь должна идти о сезонной миграции и использовании вахтового метода. Данная модель привлечения иностранной рабочей силы, однако, натолкнется на ряд институциональных ограничений, связанных с несовершенством законодательства, которые, тем не менее, при наличии соответствующей политической воли могут быть преодолены.

Наряду с сельским хозяйством дополнительный стимул, связанный с рынком Восточной Азии, получает российская целлюлозно-бумажная промышленность. Несмотря на общую тенденцию к замене бумажных информационных носителей электронными, спрос на бумагу в Азиатском регионе стабильно высок. Кроме того, растущая озабоченность защитой окружающей среды ведет к более активному использованию бумаги как упаковки. Так, широко пропагандируется переход к использованию бумаги, а не целлофана, в качестве главного упаковочного материала.

В то же время производство бумаги в странах Восточной Азии наталкивается на ряд ресурсных ограничений, связанных прежде всего с недостатком воды, которую целлюлозно-бумажная промышленность использует в больших количествах. Китай уже сейчас импортирует более 20 % потребляемой бумаги, и эта доля будет расти. Китайское правительство, осознав, что собственных ресурсов для удовлетворения спроса не хватает, с 2005 г. отменило ввозные таможенные пошлины на большинство видов бумаги и заключило ряд договоров о поставке бумаги с компаниями из Индонезии, Японии, Финляндии. Чуть раньше ввозные пошлины на бумагу отменили Тайвань и Южная Корея.

Как известно, финская бумажная промышленность использует преимущественно российское сырье, таким образом, уже в настоящее время Китай импортирует российский переработанный лес, но в обход России. Было бы выгодно самостоятельно выйти на китайский рынок с продуктом конечной переработки. Но для этого российская бумага должна стать конкурентоспособной, сегодня ее качество не выдерживает сравнения с мировыми лидерами бумажной индустрии (США, Швеция, Германия, Канада).

В России сейчас 45 % продукции целлюлозно-бумажной промышленности идет на экспорт, но в основном это низкокачественная газетная бумага. Многие виды бумаги высокого качества в России вообще не производятся. В то же время лесные богатства страны позволяют существенно увеличить производство бумаги при условии модернизации перерабатывающих мощностей. Экспорт бумаги (преимущественно высококачественной) должен заменить экспорт леса, неэффективный как с экономической, так и с экологической точки зрения, при этом главным рынком сбыта может стать Китай.

Принимая во внимание тот факт, что каждое государство должно специализироваться на экспорте товаров, предполагающих использование тех факторов производства, которые имеются в избытке (в истории экономической мысли это утверждение получило название теоремы Хекшера–Олина), для России вполне естественна специализация на секторах, требующих использования большого количества земли и воды. А если производство в данных отраслях подкрепляется еще и наиболее динамично растущим в мире спросом, то такие отрасли вправе претендовать на статус приоритетных в рамках стратегии экономического развития. Именно к таким секторам относятся и сельское хозяйство, и целлюлозно-бумажная промышленность. И это только самые очевидные примеры. Список приоритетных отраслей может быть продолжен. Главное, чтобы в основе стратегических ориентиров внешнеэкономической и промышленной политики лежало четкое понимание реалий современной мировой экономики и их постоянной изменчивости.