На некоторых товарных рынках, в том числе газовом, естественным эволюционным путём сложилась система «четырёхногого стула» организации торговли, включающая:

- долгосрочные контракты;

- относительно краткосрочные фьючерсы;

- спотовый рынок;

- развитую товарную биржу, на которой реально представлены интересы ключевых производителей и покупателей товара из разных государств.

Однако на международных рынках продовольствия нет элементов 1 и 4, в силу чего эти рынки напоминают стул на двух ножках, то есть, крайне шаткую, неустойчивую и нестабильную конструкцию.

Разумеется, горячей темой является сейчас идея перехода к торговле природным газом на российские рубли, а также возможного перевода на рубли иных стратегически важных товаров, в том числе нефти и пшеницы. Тем не менее пока газовая сфера остаётся в долларах и евро – их просто нужно полностью обменивать на рубли на Московской бирже. Но используемые в торговле денежные единицы априори должны выполнять хотя бы четыре из пяти традиционных функций денег (без пятой спорной функции так называемых «мировых денег»): средство платежа, мера стоимости, средство обращения, средство накопления стоимости. В противоположном случае реальный физический товар фактически предлагается передавать за символы, за которые ничего невозможно встречно приобрести взамен. Мы полагали, что в этих условиях расчёты по экспорту будут переведены из безналичных долларов и евро в наличные. Этого не происходит, но возможно, объясняется тем, что российские власти стратегически выбрали путь учреждения общей платёжной единицы вместе с пулом стран Востока.

Право Всемирной торговой организации (ВТО) идеологически базируется на постулате, что товар можно купить за деньги. Создание ВТО в 1995 г. было нацелено в первую очередь на удешевление товаров. Да, в рамках регуляторного поля ВТО допускается возможность ограничений по мотивам национальной безопасности[1], но никто не предполагал, что оно будет столь широко применяться в торговле невоенными товарами и услугами. Право ВТО, которое в основных своих положениях действует сейчас в редакции 1995 г. с мизерными добавками, сфокусировано на том, чтобы удешевить товары путём снижения импортных пошлин, запрета экспортных пошлин, установления ограничений на введение антидемпинговых, компенсационных и защитных мер.

Кроме того, даже цель снижения цен в рамках ВТО в целом призрачна, так как её невозможно достичь без антимонопольного регулирования. На заре международного регулирования торговли в 1947 г. обоснованно предлагалось начать создавать международную торговую систему в рамках GATT – предшественника ВТО – именно с антимонопольного регулирования[2]. Но попытки были торпедированы американским правительством. И в целом краеугольный принцип ВТО (Most Favoured Nation, MFN) лежит в руинах.

Деградация происходит даже в антидемпинговой сфере, где ВТО была относительно эффективна ещё пять-десять лет назад. Так, Евросоюз попытался обосновать, что якобы нерыночное ценообразование на газ внутри России приводит к несправедливому занижению цен российского экспорта. И это, в свою очередь, должно являться основанием для применения антидемпинговых пошлин против российских товаров. Указанный спор (о так называемых «энергокорректировках») Россия выиграла в рамках ВТО в первой инстанции (июль 2020 года). Но решение уже почти два года не вступает в силу, так как ЕС подал апелляцию[3]. Рассмотреть её некому, ибо Апелляционный орган ВТО не функционирует с декабря 2019 г.: полномочия всех его членов постепенно истекли, а назначение новых блокируют Соединённые Штаты.

В среде специалистов по интеллектуальной собственности широко обсуждается отмена в ряде случаев выплаты вознаграждений западным правообладателям за использование их патентов в России. А также происходящая сейчас в России легализация параллельного импорта, которая последние десять лет торпедировалась лоббистами западного бизнеса. При этом встречно от России, наоборот, настоятельно требовали разрешить параллельный импорт. Так, в 2012–2017 гг. «Газпром» вёл тяжбу с Еврокомиссией, которая считала антимонопольным нарушением запрет в контрактах «Газпрома» одним странам реэкспортировать газ внутри ЕС в другие страны, пользуясь разностью цен. В конечном счёте «Газпром» уступил требованиям комиссии[4].

Не имея возможности в пределах ограниченного объёма нашей статьи вдаваться в технические детали так называемого гронингенского принципа, применяемого при формировании стоимости природного газа, отметим, что соответствующие долгосрочные контракты пока выполняются. Они позволяют покупателю чётко понимать, что он получит нужные объёмы газа, избавляют его от головной боли поиска сырья, например, в период пикового спроса. Однако если газ становится биржевым товаром, он наследует проблемы нефтяного рынка, главная из которых – непредсказуемость цен, возможность их скачков, что затрудняет развитие экономики. Но и продавцу долгосрочные гарантии сбыта облегчают принятие инвестиционных решений[5]. Тем не менее вместо укрепления стабильности международных товарных рынков путём поощрения долгосрочных контрактов Европейская комиссия в декабре 2021 г. приняла прямо противоположное решение. А именно – обнародовала план постепенного запрета долгосрочных газовых контрактов[6].

Долгосрочные газовые контракты комплексно стабилизируют взаимосвязанные рынки. Это касается, в частности, связки международного рынка газа и национальных рынков электроэнергии. По мнению главы Enel Франческо Стараче, «необходимо продлевать сроки договоров купли-продажи электроэнергии и, следовательно, устанавливать цены на электроэнергию в зависимости от цен на её закупку на более длительный срок – пять или десять лет… При продаже электроэнергии в долгосрочной перспективе у генераторов тоже появится причина закупать газ по долгосрочным контрактам»[7].

Политическая нестабильность в любой стране с крупной долей какого-либо товара на мировом рынке приводит к росту цен на него. Наглядный пример – январское обострение ситуации в Казахстане, которое моментально вызвало существенный рост цены урана (доля страны на мировом рынке превышает 40 процентов)[8]. Но критичен ещё и вопрос логистики, то есть возможности физической поставки. Не случайно 7 января 2022 г. во время дебатов в парламенте Киргизии о направлении сил в Казахстан в рамках миссии ОДКБ председатель Государственного комитета национальной безопасности генерал Камчыбек Ташиев обосновывал необходимость направить войска в том числе критической зависимостью страны от физических поставок муки из Казахстана[9].

Обострение продовольственной ситуации в мире

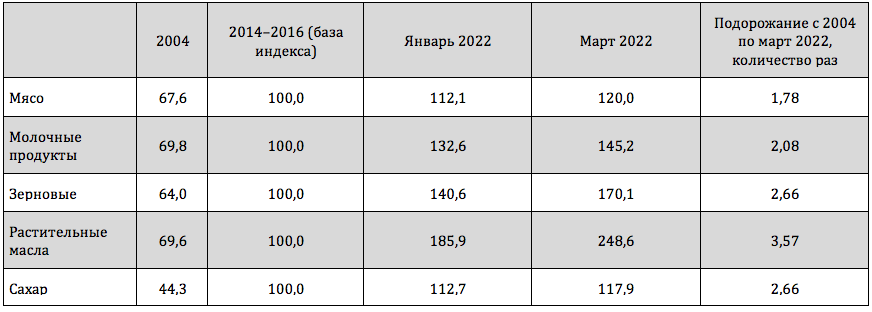

Ещё в начале января текущего года Продовольственная и сельскохозяйственная организация Объединённых Наций (FAO) заявила о том, что цена на зерновые достигла максимального уровня с 2012 года. Рост мировых цен за 2021 г. составил: на пшеницу 31 процент, кукурузу – 44,1 процента, растительное масло – 65,8 процента, мясо – 12,7 процента, молочную продукцию – 16,9 процента. «В обычных условиях высокие цены ведут к увеличению объёмов производства, однако рост цен на ресурсы, продолжающаяся глобальная пандемия и всё более непредсказуемые погодные условия практически не оставляют надежд на стабилизацию ситуации на рынке в 2022 году», – заявил 6 января 2022 г. старший экономист FAO Абдулреза Аббассян[10].

Но стремительный рост продовольственных цен продолжается и в 2022 году. FAOежемесячно рассчитывает и публикует так называемый FAO Food Price Index, в котором за базу (100 процентов) принята усреднённая цена соответствующего вида продовольствия в 2014–2016 годах. Среднемировые цены в 2004 г. и в текущем году по данным, которые FAO опубликовало 8 апреля, таковы[11]:

Таблица 1. Среднемировые цены на продовольствие

От подачек до торговых правил – политики ищут способы сгладить эффект от роста цен. Будь то хлеб, рис или лепешки, правительства во всём мире знают, что за рост цен на продовольствие придётся заплатить политическую цену. Дилемма в том, смогут ли они сделать достаточно, чтобы избежать необходимости платить эту цену. И вряд ли ситуация изменится к лучшему, поскольку экстремальные погодные условия, резкий рост стоимости грузоперевозок и удобрений, узкие места в судоходстве и нехватка рабочей силы усугубляют проблему. Сокращение валютных резервов также препятствует способности некоторых стран импортировать продовольствие[12].

После очередной волны ковида в Африке разрушена неформальная система социальной защиты жителей, состоящая в финансовой поддержке от родственников, друзей и соседей, которая помогала беднякам выжить при отсутствии государственной поддержки. Теперь голод стал определяющей причиной увеличения пропасти между богатыми странами, возвращающимися к нормальной жизни, и бедными, всё глубже погружающимися в кризис[13].

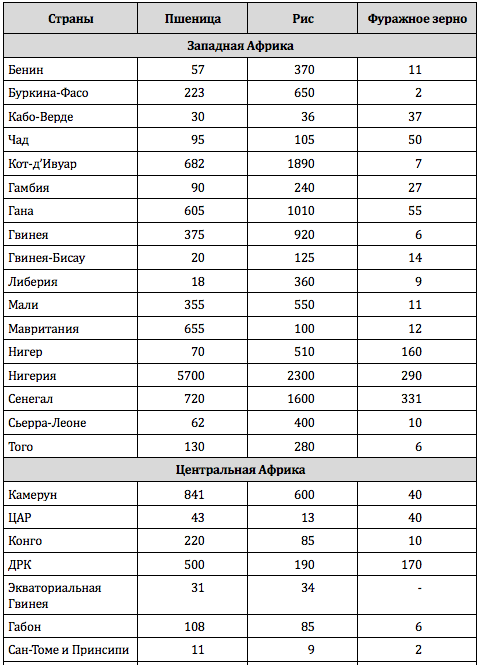

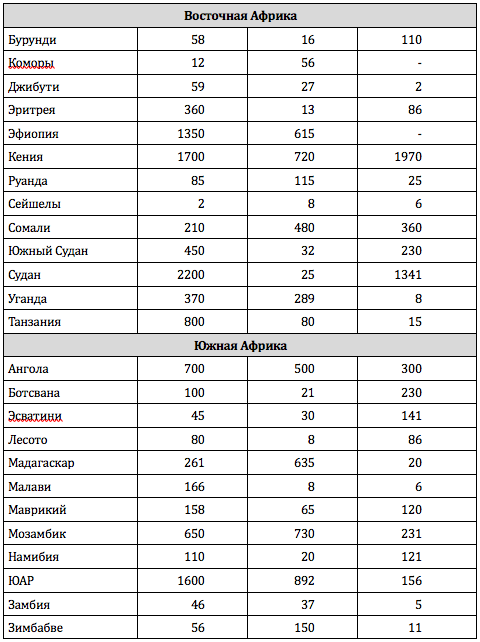

Ситуация в ряде африканских стран характеризуется острой потребностью в импорте зерновых, что отражено в приведённой ниже таблице, сформированной нами путём структурирования официальных данных, которые FAO опубликовало в феврале текущего года.

Таблица 2. Текущая годовая потребность в импорте, тысячи тонн

Источник данных: FAO[14]

Некоторым из указанных африканских стран запланировано оказать международную продовольственную помощь по линии FAO, предполагается её оказание и таким неафриканским государствам, как Бангладеш, Непал, Афганистан, Сирия, Йемен, Гаити. Но проблема в том, что международная продовольственная помощь «размазывается» на большое количество стран и в подавляющем большинстве случаев не покрывает даже 10 процентов от суммарной потребности конкретной страны в импорте зерновых[15]. Всё остальное она должна сама закупать на открытом рынке на коммерческих принципах.

В России в 2020 г. введены экспортные ограничения (квоты и пошлины) на экспорт пшеницы, ржи, кукурузы и ячменя. Отдельные западные исследователи тогда утверждали: «Ещё большую тревогу, чем ограничение Россией экспорта во время кризиса, вызывает возможность ограничения экспорта Россией для получения политических рычагов влияния. Россия может использовать экспорт пшеницы в качестве оружия для принуждения других стран, чьи проблемы с продовольствием, вызванные климатическими изменениями, не оставляют им выбора. Россия доказала умение вести гибридную войну и использовала в качестве оружия другие ресурсы – например, ископаемое топливо. Учитывая творческое использование Россией ресурсной мощи, её роль на мировых рынках пшеницы вызывает озабоченность. Поведение России в 2010 г. и сейчас во время пандемии коронавируса, будь то в целях внутренней продовольственной безопасности или международной гибридной войны, предвещает новые опасности в условиях потепления климата… Если запасы зерна будут находиться под управлением международной организации, она сможет обеспечить поставки в нуждающиеся страны в следующий раз, когда Россия ограничит экспорт – из-за пандемии, изменения климата или по геополитическим причинам. В каждом кризисе имеется возможность. Вопрос сейчас в том, кто воспользуется этой возможностью: Россия или союзные страны?»[16].

Соответственно, повышение общего уровня цен делает более конкурентоспособными продукцию конкурентов, у которых себестоимость производства выше. В 2020 г. вышеуказанные российские экспортные ограничения были введены вовсе не с целью обкатки механизмов международной продовольственной войны, а в силу лоббизма российских животноводов, которые желали сбить цену на внутреннем рынке.

Вместе с тем действительно возможен сценарий параллельной работы двух конкурирующих международных зерновых союзов вследствие дискриминационно мизерного числа голосов ряда государств в Международном зерновом совете (International Grains Council, IGC). С высокой степенью вероятности Россия выйдет из IGC, поскольку там используются две разных системы распределения голосов в зависимости от того, какой вопрос поставлен на голосование. При первой системе из двух тысяч голосов Россия имеет 86, Казахстан – 29, Индия – 42, ЮАР – 15 голосов, а США, Европейский союз, Австралия, Канада и Япония суммарно 1307 голосов. При второй системе из двух тысяч голосов Россия имеет 56, Казахстан 19, Индия – 28, ЮАР – 31 голосов, а Соединённые Штаты, ЕС, Австралия, Канада и Япония суммарно 1084 голоса[17]. Бразилия и Китай не входят в IGC.

Геополитическое обострение 2022 г. действительно может стать толчком к продовольственным войнам. Государства будут максимально концентрировать физическое продовольствие в пределах своей территории. Мы уже наблюдаем, по сути, почти разрешительный порядок экспорта продовольствия и необходимых для их производства минеральных удобрений из России – с экспортными пошлинами, квотами и специальными разрешениями. Квотирование экспорта пшеницы и муки ввёл Казахстан. Предполагалось, что падение поставок на мировой рынок подсолнечного масла из черноморского региона будет частично компенсировано индонезийским сырым пальмовым маслом, но Индонезия запретила его экспорт. Экспортные продовольственные ограничения ввели даже некоторые страны ЕС – Болгария и Венгрия. Решения, поставлять продовольствие в ту или иную страну или нет, вероятно, скоро будут определяться тем, как та или иная страна голосует в Генеральной Ассамблее ООН. Соответственно, поставки российской пшеницы, на наш взгляд, скорее всего, будут сфокусированы на правильно (с точки зрения российских властей) голосующих: Сирийская Арабская Республика, Центральная Африканская Республика, Мали, Габон, Эфиопия, Эритрея, Конго, Бурунди, Алжир, Зимбабве (с оговоркой, что Республика Зимбабве экономически устойчива, почти самодостаточна по зерновым и, возможно, что ей существенные поставки из России и не нужны).

Мы ожидаем и роста офсетных сделок, когда поставки продовольствия будут обусловлены жёсткими требованиями встречных поставок конкретных товаров и услуг со стороны покупателя продовольствия.

Продовольственные резервы

В литературе указывается на неудачу попыток создать хотя бы небольшие международные резервы риса в рамках маленьких пулов азиатских стран[18]. Типичная западная логика – учредить нечто сверхмасштабное и непременно под управлением международных бюрократов. Предлагалось, например, создать глобальный продовольственный резерв риса, пшеницы и кукурузы под управлением Международной продовольственной программы ООН (WFP) за счёт добровольных взносов[19]. Но не было оговорено, кто же в реальной жизни согласится делать взносы в резерв, да ещё и в необходимых объёмах.

В другом проекте описывалось формирование под управлением Всемирной продовольственной программы ООН небольшого резервного Фонда зерна на независимых складах и большого «виртуального» фонда для интервенций в период взлёта цен[20].

Также предлагалось сделать упор на региональную кооперацию. Запасы продовольствия могут более эффективно накапливаться на региональном уровне. Неурожаи, события на местах и в целом все циклические факторы, влияющие на продовольственную безопасность, часто ограничиваются одной страной или отдельными её регионами. В таких случаях регионально интегрированные национальные запасы могут смягчить последствия голода, как это делают региональные продовольственные резервы Всемирной продовольственной программы ООН. Такая совместная «виртуальная» эксплуатация продовольственных резервов посредством продаж или займов, вероятно, уменьшит скачки цен и спекулятивное поведение рынка. Самая большая проблема, по понятным причинам, заключается в условиях, при которых запасы будут автоматически высвобождаться: сегодня отсутствует «региональное право на продовольствие» в достаточных количествах. Действует только одна такая схема – Соглашение о чрезвычайных запасах риса «АСЕАН плюс три» (APTERR), подписанное 7 октября 2011 года. Это один из нескольких политических инструментов для управления рисками продовольственной безопасности в рамках эффективного регионального сотрудничества. Он предусматривает высвобождение международных запасов продовольствия для реагирования на чрезвычайные обстоятельства на местах. Однако на практике его функционирование ограничивается окном добровольной продовольственной помощи[21].

Однако, многие бедные страны не выдерживали и среднегодовых цен на зерновые. Поэтому борьба с кратковременными всплесками цен – это не решение проблемы. И нам сложно представить себе скоординированное поведение – особенно в периоды обострения международной обстановки – довольно большого количества стран-экспортёров, иногда с противоположными интересами и конфликтами между собой. Кроме этого, многие правительства небогатых стран справедливо полагают, что надёжными продовольственными резервами могут считаться только те, которые находятся в физическом виде на складах на их территории под собственным контролем.

Пока речь идёт не о будущих «виртуальных обязательствах», а о реальных физических товарах на резервных складах, ситуация с ними неутешительна. В настоящее время спрос на рис в АСЕАН составляет 500 тысяч метрических тонн в день, а это означает, что запасов APTERR в размере 787 тысяч метрических тонн хватает только на полтора дня потребления[22]. Вместе с тем Кристиан Хеберли предлагает интересную идею, к которой мы ещё вернемся ниже: «Следует изучить альтернативные варианты, например частные и организованные резервы в рамках правительственного мандата на обеспечению продовольственной безопасности, чтобы минимизировать эксплуатационные расходы, коррупцию и негативное влияние на другие способы уменьшения волатильности цен»[23].

Система поставочных контрактов, товарная биржа и резервные склады

Во многих развивающихся странах существуют государственные закупки импортной пшеницы на международных тендерах. Их организаторами выступают, например, египетское Генеральное управление по поставкам сырьевых товаров (GASC), Торговая корпорация Пакистана (TCP), Государственная торговая корпорация Ирана (GTC), Алжирское межпрофессиональное зерновое управление (OAIC), Саудовская зерновая организация (SAGO), Главное управление продовольствия Народной Республики Бангладеш (DGF) и так далее. В некоторых из них участвуют российские компании либо российское зерно там продаётся через международных посредников. По своей сути это внебиржевая спотовая торговля.

В последнем квартале 2020 г. цена за тонну на условиях CIF в тех из указанных тендеров, по которым есть официальная или хотя бы неофициальная информация, колебалась в диапазоне 254–280 долларов за тонну[24]. Но уже спустя год в ноябре 2021 г. цена, по которой российская пшеница закуплена на египетском тендере GASC составила около 363 долларов за тонну CIF, из которых фрахт – около 32 долларов[25]. А текущие реалии таковы. Египетский государственный оператор GASC 13 апреля 2022 г. приобрёл на международном тендере продовольственную пшеницу по средней цене 451,3 доллара/т FOB, или 486,17 доллара/т C&F, что на 133,3 доллара/т FOB, или 147,62 доллара/т C&F, выше, чем его же закупки на торгах 17 февраля. Практически одновременно (на этой же апрельской неделе) Государственное алжирское агентство ОАIС приобрело на тендере продовольственную пшеницу по цене 460 долларов/т C&F[26]. Однако выдержат ли Египет и Алжир, другие африканские страны такой уровень цен в долгосрочной перспективе?

Население Африки составляет сейчас порядка 1,4 млрд человек. На основе анализа ВВП на душу населения, торгового баланса и баланса текущего счета за последние годы мы ожидаем относительно благополучную ситуацию только в ЮАР (население 60 млн человек), Ботсване (2,4 млн), Замбии (18,4 млн) и Зимбабве (15,2 млн). Два последних государства даже почти самодостаточны по зерновым. Пристойный резерв пшеницы по китайскому образцу создал Алжир (44,5 млн)[27], который к тому же может рассчитывать на особую персональную поддержку со стороны Франции. Таким образом, в континентальной Африке из около 1,4 млрд человек только около 150 млн проживают в четырёх странах «южноафриканского благополучного кластера» и Алжире. Остальные страны с суммарным населением в районе 1,25 млрд человек, которое к тому же ещё и растёт, вызывают у нас очень глубокую озабоченность. Но даже в относительно благополучной «пятерке» ситуация может ухудшиться, если к ним прибудут миллионы голодных беженцев из соседних стран. Неясно, смогут ли эти пять государств жёстко изолироваться от своих соседей?

Очень амбициозную программу наращивания экспорта пшеницы до 15 млн тонн в год объявила Индия. Однако она никогда не экспортировала более 6 млн тонн пшеницы в год, и спорно, что у неё есть реальные логистические возможности для такого резкого роста поставок. Важно также отметить, что цифра в 15 млн тонн охватывает полностью весь 2022–2023 маркетинговый год, то есть по 31 марта 2023 г. включительно, а проблема будет острой уже в сентябре текущего года. Кроме того, у Индии довольно серьёзные фитосанитарные проблемы по качеству зерна[28]. Наконец, вряд ли Индия предложит пшеницу по ценам существенно ниже рыночных – и неясно, где небогатые африканские страны возьмут деньги на закупки в достаточном количестве? Вместе с тем несомненны успехи Индии в продвижении экспорта своего риса в Китай (пускай даже за счет дешёвых сортов не очень высокого класса), что способствует нормализации отношений этих государств, ухудшившихся после пограничного конфликта в Аксайчине. А вопрос организации совместных с Индией поставок пшеницы действительно очень интересен.

Также представим себе, что Россия предложила бы странам Азии и Африки десятилетние поставочные контракты на крупные партии пшеницы. Зафиксировав, например, на первые три-четыре года цену в 250 долларов за тонну на условиях поставки CIF и предложив прозрачную объективную формулу ценообразования на следующие годы. Под эти контракты реально закупать пшеницу третьего класса у российских товаропроизводителей, себестоимость производства которой сейчас составляет 100–110 долларов за тонну, а также профинансировать расширение производства. Это реальная альтернатива экспортным ограничениям.

Выводы

Цены поставочных контрактов Чикагской биржи на пшеницу объективно отражают баланс спроса и предложения внутри США. Но неприемлемо, что нередко они используются как ценовой ориентир и в Восточном полушарии. Здесь необходимо создание отдельной международной товарной зерновой биржи. Проблематика отсутствия в России нормальной товарной биржи не нова[29], но сейчас появился уникальный шанс создать внутреннюю и международную товарную биржу, так сказать, в одном флаконе. Следует приветствовать разработку инструментов биржевой торговли товарами на уровне Евразийской экономической комиссии и Федеральной антимонопольной службы России. Но в идеале международная товарная биржа должна объединить прежде всего страны ЕАЭС, БРИКС, Аргентину, пул стран-импортёров и стать базой для создания новой международной зерновой организации.

Также необходимо проводить работу со странами Азии и Африки по выстраиванию рынка долгосрочных десятилетних продовольственных поставочных контрактов, используя пшеницу в качестве пилотного проекта. Указанным государствам следует оказать всемерное содействие в создании резервных продовольственных складов для физического хранения продовольствия на своей территории. Обеспечение реальной продовольственной безопасности стран Азии и Африки станет надёжным предохранителем против расшатывания политической ситуации в указанных государствах.

[1] Детали см.: Van den Bossche P., Akpofure S. The Use and Abuse of the National Security Exception under Article XXI(b)(iii) of the GATT 1994 // WTI. Working Paper No. 03/2020. URL: https://www.wti.org/media/filer_public/50/57/5057fb22-f949-4920-8bd1-e8ad352d22b2/wti_working_paper_03_2020.pdf (дата обращения: 22.04.2022).

[2] Havana Charter // Interim Commission for the International Trade Organization. 1948. URL: https://www.wto.org/english/docs_e/legal_e/havana_e.pdf (дата обращения: 22.04.2022).

[3] DS494 European Union – Cost Adjustment Methodologies and Certain Anti-Dumping Measures on Imports from Russia – (Second complaint) // URL: https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds494_e.htm (дата обращения: 22.04.2022). Формально по некоторым аспектам толкования встречную апелляцию подала и Россия. Краткое изложение сути дела см.: Исполинов А. Такая близкая и такая далёкая: победа России в ВТО в споре с ЕС по энергокорректировкам // Zakon.ru. 5.08.2020. URL: https://zakon.ru/blog/2020/8/5/takaya_blizkaya_i_takaya_dalekaya_pobeda_rossii_v_vto_v_spore_s_es_po_energokorrektirovkam (дата обращения: 22.04.2022).

[4] Калюков Е., Подобедова Л., Басисини А. Газпром» согласился снять ограничения на реэкспорт газа Европе // РБК. 13.03.2017. URL: https://www.rbc.ru/business/13/03/2017/58c685899a7947c9e0693c75 (дата обращения: 22.04.2022).

[5] Ценообразование // Pro-gas. URL: http://www.pro-gas.ru/price/price_full/ (дата обращения: 22.04.2022).

[6] European Commission. Proposal for a Directive of the European Parliament and of the Council on common rules for the internal markets in renewable and natural gases and in hydrogen // Brussels. 15.12.2021. URL: https://ec.europa.eu/energy/sites/default/files/proposal-revised-gas-markets-and-hydrogen-directive.pdf (дата обращения: 22.04.2022).

[7] Стараче Ф. Кризисы всегда объясняются задним числом // Коммерсант. 26.10.2021. URL: https://www.kommersant.ru/doc/5041601 (дата обращения: 22.04.2022).

[8] Li Y., Stapczynski S. Uranium Jumps as Unrest Hits World’s Top Supplier Kazakhstan // Bloomberg. 6.01.2022. URL: https://www.bloomberg.com/news/articles/2022-01-05/turmoil-in-uranium-rich-kazakhstan-threatens-to-elevate-prices (дата обращения: 22.04.2022).

[9] «Не дай бог у нас завтра такое же будет!» Парламент Кыргызстана отправил войска в Казахстан, вот как это обсуждалось // Currenttime.tv. 7.01.2022. URL: https://www.currenttime.tv/a/31643981.html?fbclid=IwAR0a0k1_pZYYJ0gCqooRRPN0OgzMg6ayHISXt2ACH056auWLL4Er2oBUnFw (дата обращения: 22.04.2022).

[10] ФАО: цены на основные продукты питания в декабре снизились, а в целом за прошлый год – выросли //

Новости ООН. 6.01.2022. URL: https://news.un.org/ru/story/2022/01/1416562 (дата обращения: 22.04.2022).

[11] World Food Situation // FAO. 8.04.2022. URL: https://www.fao.org/worldfoodsituation/foodpricesindex/en/ (дата обращения: 22.04.2022).

[12] De Sousa A., Diamond J. Priciest Food Since 1970s Is a Big Challenge for Governments // Bloomberg. 15.09.2021. URL: https://www.bloomberg.com/news/articles/2021-09-15/priciest-food-since-1970s-is-a-big-challenge-for-governments?sref=fgHqaWRV (дата обращения: 22.04.2022).

[13] Goldbaum C. No Work, No Food: Pandemic Deepens Global Hunger // The New York Times. 6.08.2021. URL: https://www.nytimes.com/2021/08/06/world/africa/covid-19-global-hunger.html (дата обращения: 22.04.2022).

[14] Cereal supply and demand balances for sub-Saharan African countries – Situation as of February 2022 // FAO. 2022. URL: https://www.fao.org/3/cb8895en/cb8895en.pdf (дата обращения: 22.04.2022).

[15] Crop Prospects and Food Situation // FAO. Quarterly Global Report No. 1. March, 2022. P. 41-43. URL: https://www.fao.org/documents/card/en/c/cb8893en (дата обращения: 22.04.2022).

[16] Goodman S., Summers C. Will Russia Weaponize Its Wheat As the World Combats the Coronavirus? // The National Interest. 18.07.2020. URL: https://nationalinterest.org/feature/will-russia-weaponize-its-wheat-world-combats-coronavirus-165031(дата обращения: 22.04.2022).

[17] International Grains Council. Report for Fiscal Year 2019/2020 // International Grains Council. January, 2021. P. 17. URL: http://www.igc.int/downloads/publications/rfy/rfy1920.pdf (дата обращения: 22.04.2022).

[18] Например, в рамках Agreement On The ASEAN Food Security Reserve New York 4 October 1979 // ASEAN. 4.10.1979. URL: https://asean.org/wp-content/uploads/images/2012/Economic/AMAF/Agreements/Agreement%20On%20The%20ASEAN%20Food%20Security%20Reserve.pdf (дата обращения: 22.04.2022).

[19] Aragon C. The United Nations Must Manage a Global Food Reserve // UN.org. URL: https://www.un.org/en/chronicle/article/united-nations-must-manage-global-food-reserve (дата обращения: 22.04.2022).

[20] Von Braun J., Torero M. Implementing Physical and Virtual Food Reserves to Protect the Poor and Prevent Market Failure // IFPRI Policy Brief. 10.02.2009. URL: https://www.semanticscholar.org/paper/Implementing-physical-and-virtual-food-reserves-to-Braun-Torero/519135153121da543fa4e1da1a87a4e560e493bf (дата обращения: 22.04.2022).

[21] Häberli C. After Bali: WTO rules applying to public food reserves // Food and Agriculture Organization of the United Nations. Rome, 2014. P.11-12. URL: https://www.fao.org/3/i3820e/i3820e.pdf (дата обращения: 22.04.2022).

[22] Kim K., Plaza P. Building Food Security in Asia through International Agreements on Rice Reserves // Asian Development Bank Institute. Policy Brief No. 2018-1. August, 2018. P. 8. URL: https://www.adb.org/publications/building-food-security-asia-through-international-agreements-rice-reserves (дата обращения: 22.04.2022).

[23] Häberli C. Указ. соч.

[24] Данные специализированного сайта IDK.Эксперт. URL: https://exp.idk.ru/news/ (дата обращения: 22.04.2022).

[25] Пшеница подорожала до 9-летнего максимума после египетских и саудовских тендеров // ProFinance. 2.11.2021. URL: https://www.profinance.ru/news/2021/11/02/c3wx-pshenitsa-podorozhala-do-9-letnego-maksimuma-posle-egipetskikh-i-saudovskikh-ten.html (дата обращения: 22.04.2022).

[26] Египетский GASC приобрел на тендере пшеницу по 486,17 $/т C&F // Oilworld.ru. 14.04.2022. URL: https://www.oilworld.ru/news/wheat/329322 (дата обращения: 22.04.2022).

[27] Grain: World Markets and Trade // United States Department of Agriculture, 2022. P. 23 URL: https://apps.fas.usda.gov/psdonline/circulars/grain.pdf (дата обращения: 22.04.2022).

[28] Quality Matters in India’s Drive to Fill Global Wheat Export Gap By Pratik Parija and Abdel Latif Wahba // Bloomberg. 19.04.2022. URL: https://www.bloomberg.com/news/articles/2022-04-19/quality-matters-in-india-s-drive-to-fill-global-wheat-export-gap (дата обращения: 22.04.2022).

[29] Belozertsev A., Markham J.W. Commodity Exchanges and the Privatization of the Agricultural Sector in the Commonwealth of Independent States—Needed Steps in Creating a Market Economy // Law and Contemporary Problems. 1992. Vol. 55. No. 4. P. 119-155.