Пока Россия проигрывает конкуренцию в глобальных финансах. А в чём именно? Прежде всего, в конкуренции за место в финансовой иерархии мира, в том, чтобы быть действительно влиятельной именно в этой сфере.

Существует ли глобальная финансовая политика? Да, конечно. Страны карабкаются вверх (а кто-то опускается) в иерархии мировых финансов, стремясь использовать все преимущества, которые даёт доминирование на международных рынках капиталов. Эта политика крупнейших стран хорошо видна, и если не играть на опережение в такой конкуренции, относясь к финансам как к области фиктивности, раздутых пузырей, искусственных бумажных созданий, глубокой вторичности, как это укоренилось в России, неизбежны жесточайшие потери/проигрыши национального масштаба.

Пока мы проигрываем конкуренцию в глобальных финансах. А в чём именно? Прежде всего в конкуренции за место в финансовой иерархии мира, в том, чтобы быть действительно влиятельными именно в этой сфере.

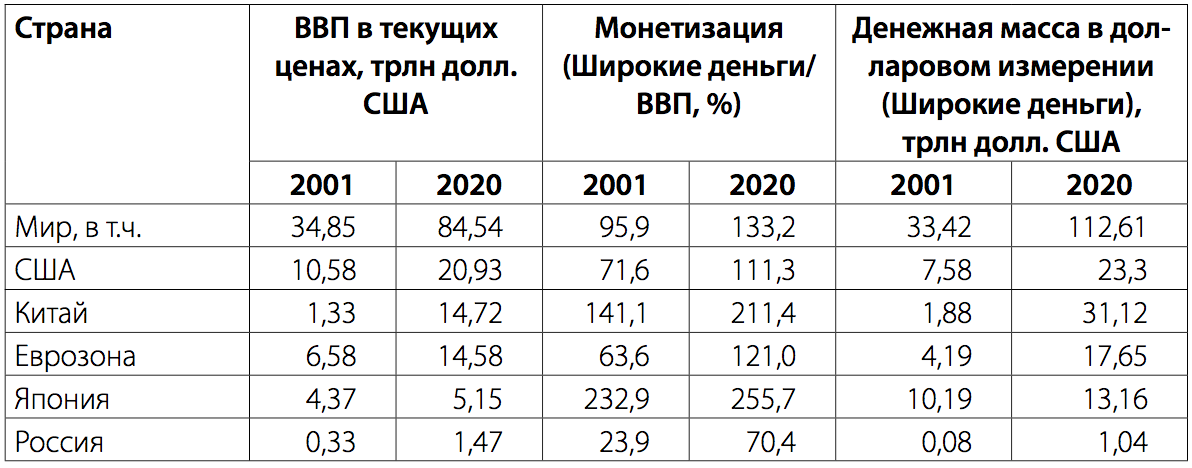

Финансовая иерархия стран

Деньги – ядро глобальных финансов. Монетизация, насыщенность деньгами (денежная масса/ВВП) – ключевой (но не единственный) индикатор финансового развития (financial development) экономики, её пронизанности финансовыми инструментами, институтами, рынками. Страны выстраиваются в иерархии по размерам денежной массы и монетизации так же, как по ВВП, продолжительности жизни и другим макропеременным (табл. 1).

В 2001 г. три первых места в иерархии глобальных финансов (по величине денежной массы) занимали Соединённые Штаты, Япония, еврозона. Они же были первыми в мировой экономике (по величине ВВП). В 2020 г. тройка стала другой – США, Китай, еврозона, при этом Китай далеко обогнал США в размерах денежной массы в долларовом эквиваленте.

Таблица 1. Финансовая иерархия стран мира (2001–2020)*

* Источники: World Bank Open Data (2021) // World Bank. URL: https://data.worldbank.org (дата обращения: 14.08.2021); World Economic Outlook Database. April 2021 Edition // International Monetary Fund. URL: https://www.imf.org/en/Publications/WEO/weo-database/2021/April (дата обращения: 14.08.2021); Statistical Data Warehouse // European Central Bank. URL: www.sdw.ecb.europa.eu (дата обращения: 14.08.2021); GDP and main components // Eurostat. URL: https://ec.europa.eu/eurostat/en/web/products-datasets/-/NAMA_10_GDP (дата обращения: 14.08.2021) (Еврозона состава 2001 г.).

Мы в финансовой иерархии

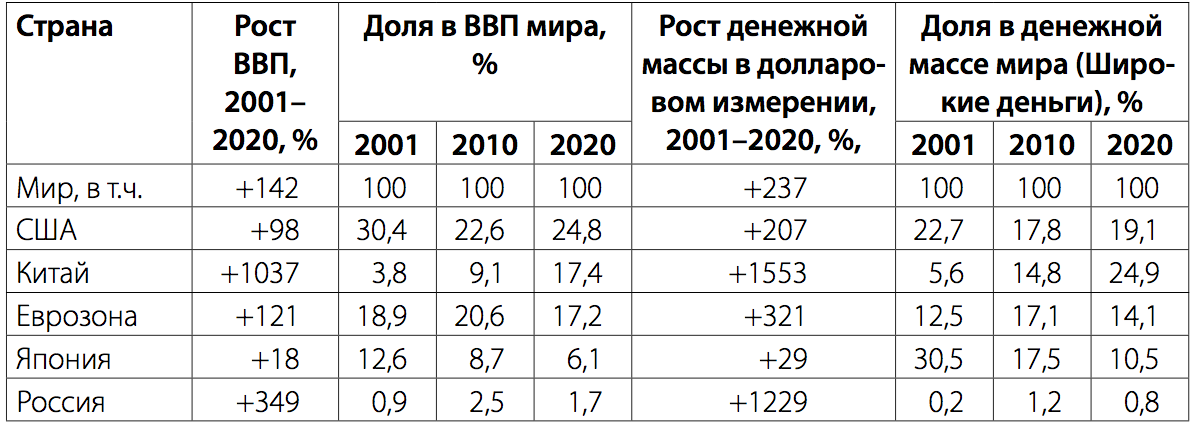

Россия в финансовой иерархии – на третьестепенных ролях. У нас шестое место в мире (ВВП по ППС) и одиннадцатое (ВВП по номиналу). Но в финансовом мире – другая картина. По монетизации (Широкие деньги/ВВП) – 65-е, по насыщенности кредитами (Банковские кредиты частному сектору/ВВП) – 62-е, по мощности рынка акций (Капитализация/ВВП) – 35-е, по ссудному проценту – 50-е (чем выше, тем хуже), по инфляции – 132-е (чем выше, тем хуже)[1]. По этим параметрам мы годами не дотягиваем до развивающихся стран со средним уровнем дохода. Экономика России колеблется между 1,6‒2,8% мирового ВВП, но никогда не была больше 0,8‒1% глобальных финансовых активов (табл. 2).

Изменения в финансовой иерархии мира

В 1960 г. по миру в целом индикатор «Широкие деньги/ВВП» составлял 50,2%, в 1980 г. – 64%, в 2001 г. – 95,9%, в 2020 г. – 133,2%. За этим – тренд финансового развития, роста монетизации, насыщенности финансовыми инструментами, институтами, рынками. Он хорошо виден, по меньшей мере, два столетия, много раз исследован. Ни одна страна не является исключением.

Россия в меру роста своей экономики участвует в этом тренде. Но скорости финансового развития (в части монетизации) очень разные (табл. 2). Замедленная, на сверхвысоких уровнях насыщенности деньгами (Япония), средняя (англосаксонская и континентальная модели, «западный мир»), взрывная, сверхскоростная (Китай, другие азиатские страны «экономического чуда»), «скачки» при малых значениях монетизации (Россия).

Таблица 2. Изменения в финансовой иерархии мира (2001–2020)*

* Расчёт по таблице 1. На позиции стран влияет валютный курс доллара. В 2020 г. доллар слабее, чем в 2001 году. Позиции США хуже, чем могли бы быть.

Как и 20 лет назад, США – первые в иерархии экономик по ВВП в текущих ценах. В 2001–2020 гг. Китай переместился на второе место, хотя ещё в 2001 г. был кратно меньше экономик Японии и еврозоны.

Более чем в два раза сократилась доля Японии.

Эти движения стали основой ещё более радикальных изменений в финансовой иерархии мира. На первое место (по денежной массе в долларовом выражении) вышел Китай с крупным отрывом от США, хотя ещё в 2001 г. доля США в денежной массе мира четырёхкратно превосходила китайскую (табл. 2). Почти в 3 раза сократилась доля Японии. Китай занял место этой страны в финансовой иерархии.

Политика «финансового форсажа»

Разве могут быть такие крупнейшие изменения случайными? Финансовая гонка Китая за Соединёнными Штатами происходила в течение четырёх десятилетий (табл. 3).

У Пекина крупнейшие в мире долларовые резервы. Международная инвестиционная позиция Китая многократно выросла. Юань интернационализируется, Китай продвигает за рубежом свои платёжные системы. С другой стороны, яркое, почти двукратное в нижней точке ослабление доллара США в 2001–2020 гг. – разве это может быть только рыночными колебаниями?

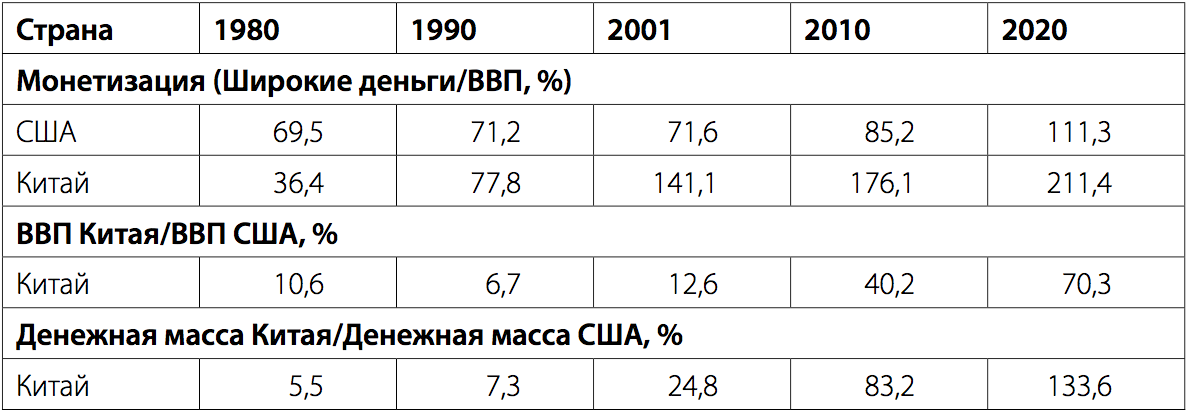

Таблица 3. Сравнение динамики ВВП, монетизации и денежной массы (США, Китай)

* Рассчитано по: ВВП в текущих ценах, млрд долл. США, Денежная масса (Широкие деньги), млрд долл. США. Источники: World Bank Open Data (2021) // World Bank. URL: https://data.worldbank.org (дата обращения: 14.08.2021); World Economic Outlook Database. April 2021 Edition // International Monetary Fund. URL: https://www.imf.org/en/Publications/WEO/weo-database/2021/April (дата обращения: 14.08.2021).

Ещё в 1980 г. ВВП Китая составлял 10,6% американского ВВП, денежная масса в Китае – 5,5% от денежной массы США при более чем четырёхкратном превышении численности населения Китая в сравнении с США. В 2020 г. китайский ВВП – 70,3% от уровня США, денежная масса – 133,6% при примерно том же соотношении населения этих двух стран. Если в 1980 г. уровень монетизации американской экономики примерно двукратно превышал Китай, то в 2020 г. ситуация – обратная. Монетизация Китая запредельно высока – больше 211% ВВП, что в 1,9 раза выше уровня США.

Сверхбыстрый рост денежной массы в Китае происходил при умеренной инфляции. С 1997 г. более 20 лет динамика розничных цен колебалась в основном от -1% (дефляция) до 2% роста в год при разовых скачках цен (2007, 2010, 2011 гг.) в пределах 4,1–6,5%. Ссудный процент (Lending Interest Rate) достиг максимума в 1995 г. (12,06%), поднявшись с 5% в 1980 г., затем последовательно опускался до 4% в 2015–2020 годах. С 1998 г. ссудный процент был ниже 7% (кроме 2007 г.)[2]. С середины 1990-х гг. юань находится в достаточно узком валютном коридоре для развивающейся страны – 6–8,3 юаня за доллар, с 2008 г. стабилизирован в границах 6–7 юаней за доллар. Таким образом, «денежное чудо» в Китае, его монетизация на уровнях свыше 200% ВВП, создание денежной массы в долларовом эквиваленте на треть большей, чем в Соединённых Штатах, – всё это происходило без ярких эксцессов в инфляции, проценте, валютном курсе.

Какие же выводы? Как и в области реального производства, такие результаты невозможны без долгосрочной финансовой политики, ставящей целью максимальное продвижение вверх в иерархии стран в глобальных финансах. Целенаправленное создание нового финансового гиганта, нового крупнейшего ядра в глобальных финансах, в свою очередь, создаёт максимум денежных стимулов для инвестиций, подталкивает внутреннюю экономику к сверхбыстрому росту.

Такой политике подходит название «финансовый форсаж». В Китае она основывалась на прямом таргетировании динамики денежной массы и «репрессированном» финансовом секторе (широком вмешательстве государства в распределение кредитов и инвестиций, в ссудный процент и валютный курс, чтобы стимулировать рост)[3]. В России она могла бы осуществляться в более мягких формах (другая рыночная реальность).

Китай повторил финансовую историю Японии и отчасти Южной Кореи времён экономического чуда. В 1961 г. монетизация Японии составляла 48,5%, в 1980 г. – уже 139,8%, в 2020 г. – 255,7%. Монетизация Южной Кореи в 1960 г. – 11,3%, в 1980 г. – 37,6%, в 2020 г. – 166%. Именно такой рост позволил Японии, второй экономике мира в 2001 г. (табл. 1), иметь в это время примерно треть глобальной денежной массы (в долларовом эквиваленте), притом что у США, экономики № 1, – до четверти денежной массы.

Политика денежных смягчений

В 2008–2021 гг. в развитых странах распространилась практика глубоких «денежных смягчений». Она очень отличается от того, что повсеместно происходило до 2008 г. – неглубокое вмешательство в циклы со стороны центральных банков для антикризисного регулирования и стимулирования (когда это нужно) роста, преимущественно через процентные ставки. После 2008 г. развитые экономики переведены, по сути, на «аппараты искусственного дыхания», соединяющие крупные кредитные эмиссии через бюджет (покупка центробанками госдолгов) с экстремально низким ссудным процентом. Поразительно, что быстрый рост монетизации сочетается с инфляцией, не выходящей за рамки 3–4%.

В глобальных финансах такая политика, приобретшая долгосрочной характер, – отличный способ остаться на верхних ступенях финансовой иерархии мира.

Россия между «финансовыми гигантами»

С начала 1990-х гг. финансовая (денежная, кредитная, процентная, валютная) политика России была крайне холодной. Не стимулировать экономический рост, а «создавать условия» для него – подавлять инфляцию, либерализовать финансовый сектор, открыть финансовые рынки, копировать (часто избыточно) финансовые механизмы макроэкономического регулирования развитых стран. Четверть века жёстко ограничивалась денежная эмиссия (и, соответственно, монетизация экономики), сдерживался кредит – при сверхвысоком проценте, крайне нестабильном курсе рубля (с семью взрывными девальвациями), наряду с высоким уровнем либерализации в распределении кредитов и внутренним финансовым рынком, полностью открытым для нерезидентов, их горячих денег и кэрри-трейда. Что ещё? Постоянное, ежегодное кровотечение – вывоз капиталов из России в крупнейших размерах (не менее 800 миллиардов долларов за четверть века).

Это – политика «денежного холодильника» (кроме 2020 г., года пандемии) и сдерживания экономического роста ради подавления инфляции, во многом немонетарной, монетарными методами. Мы пожертвовали ростом.

Каковы результаты? Финансовый сектор России, её финансовые рынки, внутренняя масса денег, кредита не адекватны размерам экономики, в 2–3 раза меньше, чем должны быть (см. табл. 1–2, анализ выше). Даже в момент пика (2010–2013 гг.), когда доля России в мировом ВВП достигала 2,5–2,8%, её доля в глобальных финансовых активах/денежной массе мира была двукратно ниже (1,2–1,4%). Скачок в монетизации в 2020 г., не меняя общей картины, относится к году пандемии, он – «первый» в постсоветской истории кризисов в России.

Всё вместе пока означает слабость в глобальной финансовой политике. Мы как финансовая машина гораздо меньше в мире, чем должны быть в сравнении с позицией, занимаемой экономикой России.

Мы даже не в первой десятке, хотя могли бы рассчитывать на это, исходя из той роли, которую играет Россия как крупнейший мировой поставщик сырья.

Интернационализация рубля – она есть?

Можно ли рассчитывать на укрепление международной роли рубля? Стоит ли играть словами «рубль как резервная валюта», оглядываясь на то, что происходит с юанем? Можно ли ещё что-то сделать с проектом «Москва как международный финансовый центр», который оказался, после вспышки активности в начале 2010-х, отставлен в сторону, если не забыт? Насколько уверенно может происходить укрепление роли рубля в ЕАЭС и БРИКС, если это вообще возможно, или же нас ждёт не только долларизация/евроизация, но ещё и юанизация экономики?

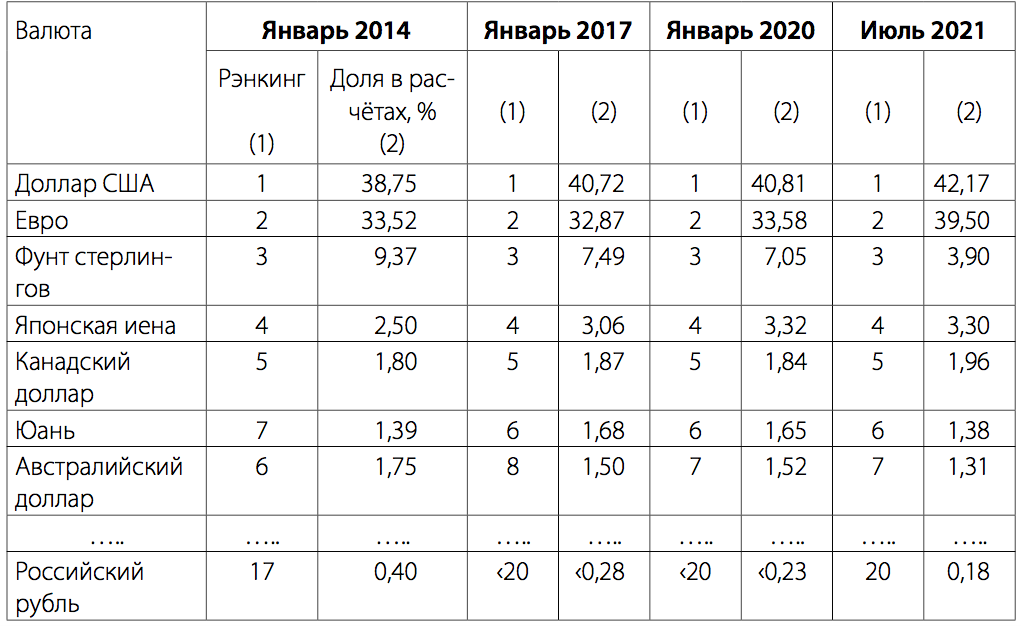

Если не играть активной роли в глобальной финансовой политике, не создавать из России «крупную финансовую машину», все ответы на эти вопросы будут, скорее, отрицательными. Это хорошо показывается данными о международной роли национальных валют в глобальных расчётах (табл. 4). При последовательном росте доли доллара и евро (от 72–73% платежей в 2014 г. до 81–82% в 2021 г.) и стабилизации роли юаня (1,4–1,7% расчётов, 6‒7-е место в рэнкинге валют), рубль переместился с 17-го места в 2014 г. (0,4% мировых расчётов через SWIFT) на 20-е место в 2021 году (0,18%). На отдельные даты он вообще выпадал из состава 20 ведущих валют мира.

Таблица 4. Изменения в мировой иерархии национальных валют

(роль в глобальных расчётах через SWIFT)*

* Расчёт на основе стоимостных объёмов сообщений о платежах, направленных через SWIFT. Источник: SWIFT RMB Tracker 2016–2021 // SWIFT. URL: https://www.swift.com/ru/node/9501 (дата обращения: 23.08.2021).

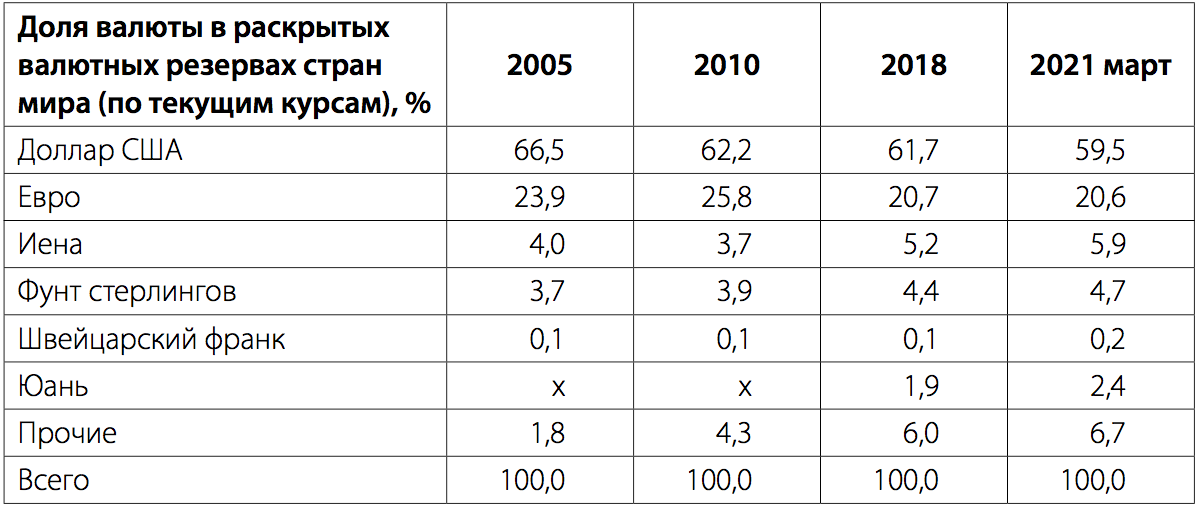

Рубля нет в валютных резервах стран мира, даже среди «прочих валют», хотя он является вполне рыночным созданием (табл. 5). В 2017 г. рубль был исключён из состава международных резервов Белоруссии. В отличие от глобальных расчётов, роль доллара и евро в валютных резервах падает (с 93–94% в 2005 г. до 80–81% в 2021 г.) при росте значимости других валют (иена, фунт стерлингов). Доля юаня хотя и растёт, но по-прежнему очень незначительна (2,4% в марте 2021 г.) (табл. 5).

Таблица 5. Изменения структуры валютных резервов стран мира*

* Источник: Currency Composition of Official Exchange Reserves (COFER) // IMF. URL: https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4 (дата обращения: 23.08.2021).

Что дальше?

В них – та же ожесточённая конкуренция, что и в других сегментах мировой экономики. Об этом можно – и нужно – писать тома. О валютных войнах, об атаках на национальные валюты, о «выжиманиях» с финансовых рынков, в т.ч. санкциями, об использовании тех гигантских преимуществ, которые даёт статус резервной валюты, об активности (или, наоборот) в продвижении инвестиций своей страны за рубежом, используя для этого «рычаги» глобальных финансов. А международные финансовые центры? Иметь бы парочку крупнейших на территории России – в этом была бы огромная опора для экономического роста.

Но есть простые вещи, которые стоит осознать.

А. Без финансовой политики в её международном измерении не будет эффективной ни сырьевая, ни энергетическая, ни военная, ни какая-либо другая политика, в которой Россия выступает игроком на мировой сцене.

Б. Эта политика может быть успешной, если только внутри России будет поставлена задача создания крупной финансовой машины, адекватной роли страны в мировой экономике – вместо «денежного холодильника», существующего три десятилетия.

В. Опыт 15–20 стран, совершивших своё «экономическое чудо», показывает, что активный рост монетизации возможен на низких уровнях инфляции, при нормализованном проценте и стабилизированном валютном курсе (если подобраны правильные механизмы, связывающие денежные смягчения и инвестиции в реальную экономику). То же демонстрирует практика денежных смягчений в развитых странах в 2008–2021 годах.

Г. Пока мы проигрываем в глобальной финансовой политике, находясь на низких уровнях в финансовой иерархии стран мира и не играя активно на усиление. Международная роль рубля – объективно очень ограниченна.

Д. По-настоящему, о международной роли рубля можно будет говорить только тогда, когда российская экономика «доберётся» хотя бы до 4–5% мирового ВВП, а её доля в глобальных финансовых активах – до 5–6%.

Е. Финансовый активизм – благо, если он создаётся умными и осторожными финансовыми инженерами, которые действуют исключительно в интересах собственной страны, основываются на разумном «национальном эгоизме», не занимаются преимущественно копированием и находят уникальные решения, не возвращающие Россию в административную финансовую систему.

[1] World Bank Open Data (2019) // World Bank. URL: https://data.worldbank.org (дата обращения: 14.08.2021).

[2] World Bank Open Data // World Bank. URL: https://data.worldbank.org (дата обращения: 14.08.2021).

[3] Chen K., Zha T. Macroeconomic Effects of China’s Financial Policies // NBER Working Paper Series. November, 2018. No. 25222. P.1.