Глобальный финансовый кризис 2008–2009 гг. стал результатом проблем, накапливавшихся в мировой экономике в предшествующие десятилетия. Противоречия, которые в течение всех 2000-х гг. скрывались за искусственным надуванием пузыря экономического роста, вырвались наружу, когда лопнула одна из его частей – ипотечный рынок Соединённых Штатов.

Сегодня можно утверждать, что рецессию 2008–2009 гг. поторопились назвать Великой. Конечно, падение ВВП было сильнейшим после Второй мировой войны, в ведущих странах безработица достигла рекордных значений, а всеобъемлющий оптимизм сменился мрачным пессимизмом. Тем не менее восстановление в большинстве экономик произошло довольно быстро, во многом благодаря широкому применению кейнсианских методов антикризисного регулирования. Но главное – не последовало кардинальных перемен в организации общественных отношений. Безусловно, замедлилась глобализация, снизилась степень «финансиализации» экономики, возросла роль государства в предоставлении общественных благ, на первый план вышли некоторые игнорировавшиеся ранее проблемы (например, неравенство). За десятилетие, прошедшее с окончания финансового кризиса, сформировалось понимание, что мир не может развиваться как прежде. Но ответ на вопрос, как именно он должен развиваться, до сих пор не найден.

Кризис 2008–2009 гг. стал сильным ударом по западному миру. Бывший ранее образцом для подражания, этот мир оказался колоссом на глиняных ногах. Эпоха имитации Запада закончилась[1], и 2010-е гг. стали ареной гораздо более жёсткой конкуренции, логично завершившейся войной (к счастью, только торговой) между двумя ведущими экономиками мира. Внутри самого Запада кризис подорвал доверие к элитам, резко усилил поляризацию общества и сформировал запрос на перемены.

Экономика в начале XXI века

2000-е гг. были временем бесконечного оптимизма относительно перспектив мировой экономики. Казалось, рецепт гарантированного процветания найден. Он состоял из трёх компонентов: свободный рынок, новые технологии и глобализация.

Переход к неолиберальной экономической политике в 1980-е гг. освободил невидимую руку рынка, результатом чего стали три десятилетия быстрого экономического роста в странах ОЭСР. Особенно преуспели США и Великобритания, с середины 1980-х гг. демонстрировавшие по 3 процента увеличения ВВП в год. Чуть более медленные темпы роста в Европе рассматривались как её готовность платить за социальное государство, а начавшаяся в Японии стагнация объяснялась неспособностью страны укротить национальные особенности в угоду рыночным силам. Крах СССР ознаменовал триумф либеральной демократии, позволив Фрэнсису Фукуяме констатировать «конец истории»[2]. Страны Восточной Европы, образовавшиеся на осколках советской империи, послушно имитировали Запад в ожидании повторения его процветания. На самом Западе эта имитация признавалась успешной: в 2005 г. в знаменитой статье Андрея Шляйфера и Даниэля Трейсмана Россия была названа «нормальной страной»[3]. Стремительно рос Китай, после вступления в ВТО в 2001 г. окончательно и оглушительно успешно интегрировавшийся в глобальные рынки. В западной дискуссии активно обсуждался вопрос, как быстро за либерализацией экономики последует демократизация политической системы.

Росту благосостояния способствовала технологическая революция. Её ядром были информационные технологии: интернет пришёл в каждый дом и каждую компанию. Это дало толчок сектору услуг, в частности – сфере развлечений, которая во многом определила новый образ жизни сначала в развитом, а потом и в развивающемся мире. Лучшей иллюстрацией мощи информационных технологий стало то, что с 1996 по 2007 гг. самым богатым человеком в мире был Билл Гейтс.

Информационные технологии придали новый импульс глобализации. Они кардинально сократили коммуникационные издержки, что позволило компаниям эффективно работать по всему миру. Доминирующей формой организации производства стали глобальные цепочки добавленной стоимости: различные этапы производственных процессов теперь можно было размещать там, где издержки их осуществления минимальны. В результате высокотехнологичные компоненты производились в развитых странах, там же разрабатывался и дизайн продукции, а сборка и производство низкотехнологичных компонентов была перенесена в развивающийся мир[4].

К середине 2000-х гг. Китай превратился в главного мирового экспортёра и стал настоящей мировой фабрикой производства потребительских товаров. Экономический рост в стране к 2007 г. достигал 14 процентов в год.

Европа завершала строительство интеграционного проекта. В 2002 г. в наличное обращение поступил евро, сняв последние барьеры для циркуляции товаров внутри ЕС. В 2004 г. началось самое масштабное расширение Европейского союза, включившее в его состав двенадцать стран Центральной и Восточной Европы. Главным игроком в ЕС стала Германия, рассматривавшая европейское экономическое пространство как возможность для развития своего промышленного сектора и превратившаяся после введения евро в главного экспортёра и главного кредитора Европы.

Рост Китая повлёк за собой увеличение спроса и, соответственно, цен на природные ресурсы. Цена на нефть выросла с 29 долларов за баррель в 2000 г. до 72 долларов за баррель в 2007 году. Увеличивались цены на металлы, удобрения, продовольствие. Как следствие, начался бурный рост в странах-экспортёрах сырья: России, Бразилии, ЮАР, государствах Персидского залива.

Потоки торговли развивались параллельно с потоками капитала. В развитых странах отношение зарубежных активов и обязательств к ВВП – главный индикатор финансовой глобализации – в 1980 г. составляло 68,4 процента, к 2000 г. превысило 230 процентов, а в 2007 г. достигло пика на уровне 438,2 процента. Трансграничные потоки капитала в развитых странах к 2007 г. достигали почти четверти ВВП, и этот показатель почти утроился по сравнению с 2000 годом[5].

Никогда ещё мир не был настолько взаимозависимым. Финансы, направлявшиеся с Запада в Китай и в страны-экспортёры нефти, накапливались в суверенных фондах и валютных резервах и в итоге возвращались на Запад в форме покупки активов.

Две крупнейшие экономики мира слились в симбиозе под названием Chimerica с идеальным разделением труда: одна сторона (Китай) сберегает, производит, экспортирует и кредитует, вторая (США) – потребляет, импортирует и берёт в долг[6].

Увы, эта система и базирующееся на ней всеобщее процветание не были устойчивы. Экономический рост превратился в объект поклонения, в том числе и потому, что только благодаря ему можно было скрыть многочисленные проблемы, накапливавшиеся в этот период. В Соединённых Штатах это были, с одной стороны, растущее неравенство на фоне деиндустриализации и быстрого перераспределения доходов от традиционных отраслей в современные; с другой – рост государственного долга на фоне желания президента Буша одновременно финансировать социальные расходы и войны в Афганистане и Ираке. В Европе – контрасты между старыми и новыми членами, а также несовершенство институциональной структуры, в частности – политически обусловленный запуск единой валюты в условиях отсутствия единой фискальной политики. В Китае – нерешённые проблемы предоставления общественных благ (пенсии, социальная защита, трудовые права, окружающая среда и так далее). В странах-экспортёрах нефти – коррупция и общая неэффективность государственного управления.

В результате все разгоняли экономический рост как могли. США – через дерегулирование и «финансиализацию» экономики, а также стимулирование потребительского бума. Китай – через накачивание сбережений, инвестиции в инфраструктуру и поддержку экспорта посредством манипулирования курсом национальной валюты, дешёвых кредитов и пренебрежения вопросами экологии и трудовыми правами. Германия – через поддержку экспорта посредством удержания трудовых издержек по договорённости с профсоюзами. Сырьевые экспортёры – через поддержку компаний первичного сектора в ущерб другим отраслям экономики.

Такой рост не был устойчивым, и предостережений на этот счёт хватало. Азиатский финансовый кризис 1997–1998 гг. показал опасность финансовой глобализации. Развивающиеся страны извлекли из него уроки, осознав необходимость следить за потоками портфельного капитала и накапливать резервы в качестве подушки безопасности. И это помогло им пройти кризис 2008–2009 гг. с умеренными потерями.

В развитых же странах царила самоуспокоенность. Рост ВВП с 1980-х гг. до середины 2000-х гг. был не только очень высоким по историческим меркам, но и стабильным. Данный феномен получил название «Великое успокоение» и объяснялся во многом изменениями в практике экономической политики – в частности, независимостью центральных банков и следованием ими чётким правилам установления процентных ставок[7]. «Центральная проблема предотвращения кризисов решена», – заявил в 2003 г. нобелевский лауреат Роберт Лукас, констатируя успехи макроэкономической науки[8]. Уже через несколько лет после этого утверждения весь мир столкнулся с крупнейшим экономическим кризисом со времён Великой депрессии.

Финансовый пузырь и Великая рецессия

Мировой финансовый кризис 2008–2009 гг., хотя и оказался для большинства стран шоком, во многом стал логичным следствием процессов и явлений, наблюдавшихся в течение нескольких предшествующих «спокойных» десятилетий. Появившись как классический финансовый пузырь, за очень короткое время он получил беспрецедентный размах. В связи с этим и причины, обусловившие столь сильное падение, следует рассматривать на двух уровнях: глобальные вызовы, создавшие предпосылки для кризиса, а также внутренние слабости американской экономики, обусловившие начало кризиса именно в этой стране.

Приток капитала в развивающийся мир в 2000-е гг. привёл к огромному избытку сбережений[9]. В Китае, нацеленном на экспортоориентированный рост, норма сбережения выросла с 36 до 50 процентов за 2000–2008 годы. Этот капитал направлялся в США, стимулируемый низкими ставками и надёжностью доллара как главной мировой валюты. Но вместо того, чтобы вкладываться в производительные инвестиции, он становится источником финансирования потребительского бума (частное потребление домохозяйств достигало 68 процентов от ВВП), осуществляемого в кредит[10].

Одновременно на американских финансовых рынках накапливались внутренние противоречия, которые сводились в основном к неэффективному анализу и управлению риском. В 2002–2007 гг. прибыль фирм росла примерно на 10 процентов в год[11], и связано это было не столько с наращиванием объёмов деятельности, сколько с постоянным увеличением риска. Стандартная финансовая формула «чем выше риск, тем выше прибыль и, соответственно, выше возможные потери» работала только в отношении выигрыша, притом, что большинство экономических агентов игнорировали потенциальный проигрыш. Данное утверждение справедливо как в отношении рейтинговых агентств, присваивавших необоснованно высокие оценки компаниям, банкам и ценным бумагам, самих кредитных организаций и фирм, так и домохозяйств, чей уровень закредитованности в несколько раз превышал допустимый, однако это не рассматривалось в качестве сигнала для изменения экономического поведения.

После кризиса доткомов 2001 г., событий 11 сентября и начала войн в Афганистане и Ираке в американской экономике возник риск дефляционной ловушки. Устойчивое снижение учётной ставки в ответ на это, в свою очередь, способствовало появлению нового пузыря – уже на рынке недвижимости[12]. В его формировании также важную роль сыграли провалы в оценке рисков. В частности, компании-застройщики на волне роста спроса наращивали мощности темпами существенно выше оптимального. В период, когда цена на недвижимость стала приближаться к пиковой, накопилось огромное избыточное предложение. Ригидный характер отрасли способствовал быстрому обрушению цен и закручиванию кризисной спирали.

Рост спроса на недвижимость стимулировался субстандартной ипотекой, которая сделала возможным предоставление финансирования заёмщикам, чья кредитная история и уровень доходов не соответствовали критериям одобрения стандартного ипотечного кредита. Это явилось бомбой замедленного действия: в определённый момент у получателей кредита не оказывается возможности осуществить обязательный платёж, что требует рефинансирования или передачи недвижимости банку. Пока цены на рынке растут, это беспроигрышный вариант для заёмщика и несущественная проблема для банков, особенно учитывая возможности финансирования кредитов за счёт привлекаемых на финансовом рынке средств. При снижении цен на дома (это стало происходить с середины 2006 г.) положение кредитных организаций становится даже хуже, чем у заёмщиков. Однако на фоне экономического оптимизма, безграничной веры в эффективность финансовых рынков, особенно с учётом применения всё более сложных финансовых инструментов, вероятность такого снижения игнорировалась.

Токсичные активы попадали на баланс банков и, накапливаясь, создавали неразрешимые проблемы с ликвидностью. Какое-то время банки, «слишком большие, чтобы рухнуть», выручало государство. Однако в сентябре 2008 г. оно отказалось спасти инвестиционный банк Lehman Brothers, погрязший в токсичных активах и махинациях с финансовой отчётностью. Его банкротство стало триггером перехода кризиса на мировой уровень.

В 2007 г. вслед за США стали появляться пузыри на рынке недвижимости ряда стран Европы. С конца 2007 г. цены на жильё начали снижаться, а пузыри – лопаться. Например, в Великобритании за 2008 г. жильё потеряло в цене около 20 процентов, в Испании – 16 процентов, во Франции – 10 процентов[13]. В Ирландии за четыре кризисных года жильё подешевело вдвое. Само снижение стоимости недвижимости запустило цепочку негативных реакций: собственники на фоне негативных ожиданий ограничивают использование заёмных средств, снижают имеющуюся долговую нагрузку, сокращают потребление, в результате совокупный спрос падает, что бьёт по производственному сектору и всей экономической активности. Именно это происходило в странах Европы с начала 2008 года[14].

Другой – один из ключевых – канал распространения кризиса связан с банковской отраслью. В августе 2007 г. один из крупнейших коммерческих банков Франции BNP Paribas заморозил часть своих активов, связанных с американскими ипотечными ценными бумагами. Затем Northern Rock, напрямую не участвовавший в сделках с закладными по субстандартной ипотеке, но имевший на балансе большую долю классических обеспеченных долговых обязательств, обратился за помощью к Банку Англии. В скором времени с дефицитом ликвидности столкнулись банки ряда других европейских стран, Канады и Японии.

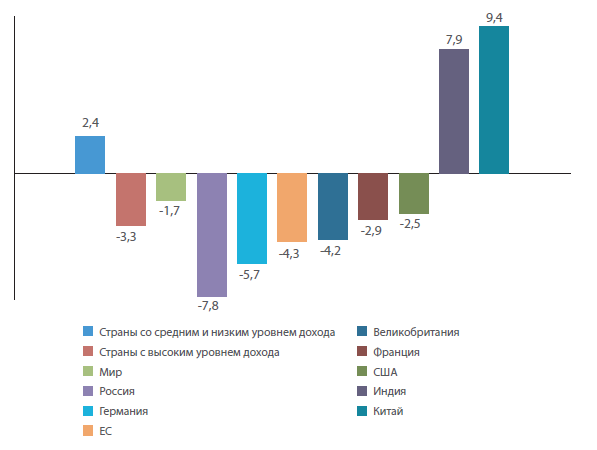

С ноября 2008 г. рецессия началась в экономике еврозоны, в декабре к ней присоединились Соединённые Штаты. Снижение платёжеспособного спроса оказалось болезненным для стран-экспортёров: Китая, Германии (-6 процентов ВВП в 2009 г.) и Японии (-5 процентов). Упал спрос на энергоресурсы, в результате чего цены на нефть в 2008 г. обрушились более чем на 70 процентов. Это стало сокрушительным ударом для стран Персидского залива и России, столкнувшихся с серьёзнейшими бюджетными дефицитами. Среди всех крупных стран именно Россия пережила сильнейший экономический спад в 2009 г., потеряв почти 8 процентов ВВП. В целом по итогам 2009 г. падение ВВП в развитых странах составило 3,3 процента, а глобальной экономики – 1,7 процента (рисунок 1). Ведущие фондовые индексы весь 2008 г. обновляли антирекорды. Начал расти уровень безработицы: к 2010 г. в США он достиг 9,6 процента, в ЕС – 9,8 процента с большими различиями по странам-членам.

В еврозоне к 2010 г. финансовый кризис перешёл в долговой. В наиболее уязвимом положении оказались экономики стран юга Европы: Португалия, Италия, Греция и Испания, имевшие максимальные дефициты счёта текущих операций и объёмы государственного долга и по первым буквам англоязычных названий получившие красноречивое обозначение PIGS. Наличие единой валюты лишило их естественных механизмов подстройки экономики – в первую очередь девальвации. В результате по настоянию Брюсселя и государств-кредиторов эти страны были вынуждены прибегнуть к политике жёсткой экономии, лишь усугубившей спад экономической активности[15]. В результате к 2013 г. ВВП Греции, Италии и Португалии был ниже, чем в момент запуска наличного евро в 2002 году. В 2014 г. безработица в Испании превышала 26 процентов, в Греции – 27 процентов.

Рисунок 1. Темпы прироста ВВП в 2009 г. в отдельных странах, %

Антикризисные меры

На первом этапе кризиса реакция ведущих государств заключалась в спасении финансовой системы. В США в сентябре 2008 г. фактически национализированы ипотечные агентства Fannie Mae и Freddie Mac, а в октябре Конгресс санкционировал выделение 700 млрд долларов на оздоровление финансовой системы посредством выкупа проблемных активов. Незадолго до этого схожий пакет мер – даже большего размера – принят в Великобритании. В Европе был национализирован ряд крупных банков и страховых компаний.

Системные антикризисные меры, принимаемые ведущими странами в дальнейшем, были триумфом кейнсианства. Кейнсианские рецепты антикризисной политики, ранее списанные за ненадобностью в свете «окончательной победы макроэкономики над рецессиями», вновь стали модными. Стимулирующие пакеты государственных расходов оказались ядром антикризисных мер, к которым прибегли большинство ведущих государств. В США президент Барак Обама спустя месяц после своей инаугурации принял пакет восстановительных мер общей стоимостью почти 800 млрд долларов, направленных на широкий спектр областей – от образования до зелёных технологий. Результатом стал рекордный рост бюджетного дефицита и государственного долга, однако главная проблема – восстановление экономической активности и удержание безработицы на приемлемом уровне – была решена. Почти 600 млрд долларов государственных расходов было заложено в антикризисный план Китая – значительная их часть направлялась в инфраструктуру и жилищное строительство. Антикризисные стимулирующие пакеты запустили и многие другие страны, включая Германию, Великобританию, Канаду, Японию[16]. При этом в ЕС к такому инструменту экономической политики отнеслись скептически. Большинство стран выбрало путь бюджетной консолидации, направленный на сокращение бюджетных дефицитов и государственного долга. Подобные же меры в форме политики жёсткой экономии были навязаны странам, в наибольшей степени пострадавшим от кризиса, в частности Греции. Результатом стало затяжное восстановление и социальная катастрофа в ряде стран юга Европы.

В области монетарной политики руки властей во многих государствах были связаны близкими к нулю процентными ставками. Дальнейшее их снижение для стимулирования экономики было невозможно, поэтому выбор был сделан в пользу нового инструмента монетарной политики – количественного смягчения, заключавшегося в выкупе центральными банками казначейских облигаций и ипотечных ценных бумаг для увеличения денежной массы. В США программа количественного смягчения длилась до 2014 г.: с её помощью в экономику было влито в общей сложности 3 трлн долларов. Аналогичные, хотя и меньшие по масштабам, программы реализовывали Банк Англии и Европейский центральный банк, а также Япония, где количественное смягчение впоследствии стало частью «абэномики» – плана по выводу страны на траекторию устойчивого роста.

Несмотря на то, что большая часть антикризисных мер реализовывалась на национальном уровне, международная их координация также присутствовала. Её центром стала «Группа двадцати» – объединение, созданное ещё в 1990-е гг., но вплоть до 2008 г. ни разу не проводившее встреч на высшем уровне. Кризис дал ему новую жизнь – «Большая двадцатка» стала важной платформой для координации макроэкономических политик ведущих стран. В 2009 г. создан Совет по финансовой стабильности для координации реформ в области финансового регулирования. В 2010 г. по его инициативе разработаны требования к банкам – Базель III, – более жёсткие по сравнению с предыдущими итерациями в части базового капитала, ликвидности и резервов. Во многом благодаря «Группе двадцати» странам удалось удержаться от использования протекционистских мер для борьбы с кризисом.

В эпицентре кризиса – США – также произошли масштабные изменения в финансовом регулировании – самые значительные со времён Великой депрессии. Закон Додда – Франка, принятый в 2010 г., был призван решить проблему банков, «слишком больших, чтобы рухнуть»: он создал Совет по надзору за финансовой стабильностью, отделил инвестиционные услуги от рынка потребительского кредитования, повысил требования к капиталу и ликвидности системно значимых финансовых институтов.

Результатом антикризисных мер стало то, что ведущие экономики вышли из кризиса быстрее, чем ожидалось. Единственным, но важным исключением стала Европа, где консерватизм в фискальной политике, а также системные проблемы институционального устройства привели тому, что наиболее пострадавшим странам удалось преодолеть последствия Великой рецессии лишь к середине 2010-х годов.

Долгосрочные последствия кризиса

Кризис нанёс мощнейший удар по странам Запада. Он выявил ключевые слабости их развития в предшествующие десятилетия, подорвал доверие к политическим элитам, породил хаос и растерянность.

На первый план вышла проблема неравенства. Ещё в 2004 г. нобелевский лауреат Роберт Лукас мог позволить себе заявить: «Самое вредное для экономики, базирующейся на здравом смысле, самое соблазнительное и в то же время самое отравляющее – это концентрироваться на вопросах распределения»[17]. Экономический рост – вот что было самым главным. В 2010-е гг. всё перевернулось: вопросы распределения стали одними из самых динамично развивающихся в экономической науке, а авторы вроде Тома Пикетти, Эммануеля Саэса или Энтони Аткинсона превратились в её новых суперзвёзд.

До кризиса растущее неравенство в западных странах скрывалось увеличением доступа к дешёвым китайским товарам с одной стороны и дешёвому потребительскому кредиту с другой. Доходы бедной половины американцев не росли, но это не мешало им бежать за американской мечтой, покупая в кредит недвижимость, автомобили и гаджеты. Лопнувший пузырь со всей очевидностью продемонстрировал масштабы социального расслоения, а также уничтожил оптимизм: мало кто сомневается, что следующее поколение простых американцев и европейцев будет жить беднее, чем их родители.

«Мы 99 процентов» – гласил слоган движения Occupy Wall Street, запущенного в 2011 г. как противостояние сильным мира сего.

Волна раздражения быстро распространилась на весь истеблишмент, приведя в итоге к избранию Дональда Трампа, противопоставлявшего себя традиционной американской элите. США оказались поляризованы: на победных для президента выборах в столице страны за него проголосовало менее 4 процентов избирателей. Именно проблема неравенства определила весь ход политического развития страны 2010-х годов. Иллюстрацией этого в 2019 г. стал фильм «Джокер» Тодда Филлипса – своего рода реинкарнация картины Мартина Скорсезе «Таксист» 1976 г., демонстрирующая, как душевнобольной главный герой становится символом мятежа жителей города против богачей.

Ещё сильнее кризис ударил по Европе. Он показал неработоспособность валютного союза без единой экономической политики, а также чёткую развилку дальнейшей траектории развития: чтобы не допускать кризисов в будущем, Европа должна либо превратиться к Соединённые Штаты Европы – квазигосударство с единой фискальной политикой – либо сделать шаг назад в интеграции, отказавшись от евро[18]. Ни то, ни другое в условиях европейских демократий политически невозможно, а это означает, что Европе ещё долго не выбраться из институционального тупика. Кризис противопоставил успешные страны ядра (во главе с Германией) и государства периферии (представленные в первую очередь группой PIGS). В первых распространился миф о «работящих немцах» и «ленивых греках», которых приходится спасать. Вторые оказались обижены крайне жёсткими условиями, поставленными кредиторами: фактически на народ Греции, Испании и Италии было возложено бремя кризиса, за который Европа, непрерывно провозглашавшая единство, должна была нести солидарную ответственность. На фоне экономических сложностей произошёл правый поворот в ряде европейских стран: в Польше, Венгрии и Австрии к власти пришли лидеры, открыто выступающие не только против Брюсселя и евро, но и против многих либеральных ценностей, лежащих в основе европейской интеграции. После проведённого в 2016 г. референдума Великобритания стала первой страной, покинувшей ЕС.

Кризис 2008–2009 гг. ознаменовал конец гиперглобализации предшествовавших десятилетий. Международная торговля с 2011 г. растёт медленнее чем мировой ВВП – это первый столь длительный период такого рода со времён Второй мировой войны. Трансграничные потоки капитала к середине 2010-х были на три четверти ниже пика 2008 года[19]. А главное – свободная торговля впервые за весь послевоенный период более не представляет для Запада самоценность. В условиях политизации проблемы неравенства суммарные выгоды от роста благосостояния в результате свободного обмена товарами и услугами уступают в глазах западных политиков издержкам от потери рабочих мест из-за конкуренции с зарубежными производителями. Как следствие, в послекризисный период в западных странах число протекционистских вмешательств в торговлю ежегодно превышало количество либерализационных мер. Мир прямым ходом шёл к торговой войне, которую в 2018 г. начал Дональд Трамп.

Если какая-то страна и получила выгоды от кризиса 2008–2009 гг., то ей стал Китай. И дело даже не в том, что Китай прошёл Великую рецессию с темпом прироста ВВП в 2009 гг. на уровне более 9 процентов. Важно другое: Китаю – единственной из крупных экономик – удалось перезапустить собственную модель экономического развития. По инерции ответив на кризис масштабными инвестициями в инфраструктуру, вскоре после выхода из него китайское руководство объявило о переходе к «новой нормальности»: более медленному, но при этом более качественному росту, опорой которого должен быть уже не экспорт, а внутреннее потребление. C 2008 по 2016 гг. норма сбережения Китая снизилась с 50 до 44 процентов, а положительное сальдо счёта текущих операций – с 9 до 1,8 процента ВВП. Начала быстро развиваться пенсионная система, происходит либерализация банковского сектора, огромные инвестиции вложены в развитие зелёных технологий. В отличие от большинства других стран Китай чётко обозначил системные слабости своей модели развития и начал работу над их исправлением. Возросла и его роль в международных делах: одной из самых громких международных программ послекризисного десятилетия стала инициатива «Пояс и путь», предложенная Пекином в 2013 г. и воспринимаемая многими как попытка выстроить контуры новой глобальной экономической системы, характеризующейся развитием в первую очередь региональной торговли и инвестиций. Системы, в которой Китаю будет принадлежать ключевая роль.

Это проявилось в трёх важнейших аспектах.

Во-первых, именно государства вытянули мировую экономику из кризиса. Антикризисные программы базировались на кейнсианских рецептах: триллионы долларов были направлены на стимулирование экономической активности. А ещё триллионы – на спасение банков и компаний, которые незадолго до этого назывались главными акторами глобализации. Но оказалось, что крупный бизнес является глобальным лишь в хорошие времена и становится сугубо национальным в плохие.

Во-вторых, возросла роль государства в решении общественных проблем. В США Барак Обама начал крупнейшую с 1960-х гг. реформу здравоохранения. Во Франции запущена радикальная реформа пенсионной системы. Во всех западных странах постепенно усиливается экологическое регулирование. Растёт давление в пользу прогрессивного налогообложения и изменения системы налогового регулирования корпораций. Проводятся первые эксперименты по введению безусловного базового дохода. Происходящие изменения в социальной сфере крайне осторожны, наталкиваются на жёсткое противодействие с разных сторон, подвержены периодическим откатам и, увы, лишены какой-либо системности: главным принципом их реализации является политическая целесообразность, а не стратегический подход. Как бы то ни было, эти изменения – во многом порождение Великой рецессии.

В-третьих, усиливается значимость государства как двигателя инноваций. В рамках неолиберальной доктрины, доминировавшей до кризиса, государственная промышленная политика воспринималась крайне негативно. С тех пор всё изменилось. В 2013 г. вышла книга инвестора Марианны Маццукато «Предпринимательское государство», демонстрирующая, что за успехом большинства технологических стартапов, определяющих современный облик высокотехнологичной Америки, стоит не столько предпринимательский гений, сколько государственные инвестиции[20]. Ещё сильнее роль государства в этой сфере проявилась с началом технологической войны США и Китая. Другим примером того, как государство направляет бизнес по той или иной технологической траектории, является бум зелёных технологий, запущенный государственными антикризисными пакетами 2008–2009 годов.

Заключение

Мировая экономика вышла из кризиса 2008–2009 гг. быстрее, чем ожидалось. Он не стал новой Великой депрессией, в том числе из-за оперативных действий властей в ведущих государствах. Применяемые ими антикризисные меры были нетривиальны и в основном успешны. Последовавшие изменения в системе финансового регулирования сделали мировую экономику более устойчивой к финансовым кризисам, чем в 2000-е годы. Результатом стало десятилетие роста без каких-либо новых спадов, пусть и с более низкими темпами, чем до Великой рецессии.

Однако эффективность антикризисных мер, обеспечивших экономическое восстановление, не отменяет того факта, что системные противоречия, накопившиеся за предыдущие десятилетия гонки за экономическим ростом любой ценой и вызвавшие Великую рецессию, так и не решены. Разворачивается и лишь усиливается социальный кризис, связанный с ростом неравенства. Удивительно, что, несмотря на консенсус учёных и политиков о первостепенной значимости этой проблемы, за прошедшее десятилетие ни в одной крупной стране так и не было реализовано системных мер по её решению. Не изменилась и модель государства всеобщего благосостояния, появившаяся в нынешнем виде ещё в 1950-е гг. и не отвечающая вызовам деиндустриализации, старения населения и роста неравенства.

Не проведено никакой трансформации американской модели экономического развития. Торговый и фискальный дефициты и огромный государственный долг США в совокупности с самой высокой в мире нормой потребления по-прежнему представляют собой системный риск для мировой экономики. В то время как Китай кардинально сократил положительное сальдо счёта текущих операций, в Германии оно продолжает расти, сохраняя на высоком уровне как глобальные, так и внутриевропейские дисбалансы. В совокупности с нерешённой проблемой единой валюты в условиях отсутствия единой экономической политики это делает экономику Европейского союза крайне уязвимой перед любыми следующими потрясениями, в том числе нынешними, связанными с пандемией коронавируса. Страны БРИКС, выступавшие двигателями мирового экономического роста в 2000-е гг., фактически остановились. И если замедление роста в Китае носит в целом плановый характер и компенсируется повышением его качества, то Россия, Бразилия и ЮАР так и не смогли перейти к устойчивому экономическому развитию в условиях падения цен на сырьё – во многом из-за неэффективности системы государственного управления. Индия до сих пор не выбралась из ловушки бедности.

Не изменены паттерны потребительского поведения, которые к тому же из развитого мира теперь всё шире распространяются в развивающийся.

Кризис 2008–2009 гг., проткнувший пузырь иллюзорного процветания предшествовавшего десятилетия, выявил все эти проблемы и заставил говорить о них. В 2017 г. с критикой близорукости капитализма выступил Римский клуб[21]. «Капитализм сошёл с ума», – в 2019 г. заявил Эммануэль Макрон, едва ли не самый либеральный из всех глав государств современной Европы. Обсуждению проблем капитализма был посвящён Давосский форум 2020 года. Но при переходе от слов к действиям предстоит сделать шаг, на который способны только по-настоящему великие лидеры, принимающие волевые решения. История знает примеры: в период Великой депрессии экономический порядок переписал Франклин Рузвельт, а после кризиса 1970-х гг. – Маргарет Тэтчер и Рональд Рейган. В 2008–2009 гг. подобный шанс был упущен. Возможно, пандемия даст новый.

[1] Крастев И., Холмс С. Свет, обманувший надежды // Почему Запад проигрывает борьбу за демократию. М.: Альпина-Паблишер, 2020.

[2] Fukuyama F. The End of History and the Last Man // Free Press, 1992.

[3] Shleifer A., Treisman D. A Normal Country: Russia After Communism // Journal of Economic Perspectives, Vol. 19, №1, 2005.

[4] Baldwin R. The Great Convergence. Information Technology and the New Globalization // Belknap Press, 2016.

[5] Lane P. Financial Globalisation and the Crisis // Open Economies Review, Vol. 24, № 3, 2013.

[6] Роуч С. Несбалансированные. Созависимость Америки и Китая // М.: Издательство Института Гайдара, 2019.

[7] Bernanke B. “The great moderation” in Taylor Rule and the Transformation of Monetary Policy // Hoover Institute Press, 2004.

[8] Цит. по: Krugman P. How Did Economists Get It So Wrong? // New York Times, 2019.

[9] Bernanke B. The Global Saving Glut and the U.S. Current Account Deficit. Remarks by Governor Ben S. Bernanke At the Sandridge Lecture // Virginia Association of Economists, Richmond, Virginia, 2005.

[10] Григорьев Л.М., Макарова Е.А. Норма накопления и экономический рост: сдвиги после Великой рецессии // Вопросы экономики, №12, 2019.

[11] Aron-Dine A., Kogan R., Stone C. How Robust Was the 2001-2007 Economic Expansion? // Center on Budget and Policy Priorities, 2008. URL: https://www.cbpp.org/sites/default/files/atoms/files/8-9-05bud.pdf

[12] Greenspan A., Wooldridge A. Capitalism in America // Penguin Books, 2019.

[13] Ball M. 2010 European Housing Review // RICS, 2010.

[14] Туз А. Крах. Как десятилетие финансовых кризисов изменило мир // М.: Издательство Института Гайдара, 2020.

[15] Frieden J., Walker S. Understanding the Political Economy of the Eurozone Crisis // The Annual Review of Political Science, Vol. 20, 2017.

[16] Horton M., Ivanova, A. The Size of Fiscal Expansion: An Analysis for the Largest Countries. IMF, 2009. URL: http://www.imf.org/external/np/pp/eng/2009/020109.pdf

[17] Lucas R. The Industrial Revolution: Past and Future. The Region: 2003 Annual Report of the Federal Reserve Bank of Minneapolis, 2004.

[18] Stiglitz J. The Euro. How a Common Currency Threatens the Future of Europe // W. W. Norton & Company, 2016.

[19] McKinsey Research Institute. The new dynamics of financial globalization, 2017.

[20] Mazzucato M. The Entrepreneurial State: Debunking Public vs. Private Sector Myths. Anthem Press, 2013.

[21] Weizsaecker E., Wijkman A. Come on! Capitalism, Short-termism, Population and the Destruction of the Planet // Springer, 2018.