В начале второго десятилетия ХХI века российская экономика столкнулась с серией чрезвычайных ситуаций и вызовов. В 2020‒2021 гг. пандемия COVID-19 придала совершенно невиданный ранее масштаб государственным ограничительным санитарным мерам. В 2022 г. военная спецоперация на Украине создала также неожиданную для большинства экономических практиков и экспертов-теоретиков ситуацию. Как ни странно, ряд последствий драматических событий имеет общие характеристики.

Во-первых, на протяжении последних лет замедляется экономическое развитие, предсказывается рецессия или нулевой рост ВВП. По прогнозу Всемирного банка на 2022 г. ожидается снижение темпов послекризисного восстановления роста ВВП в развитых странах до 2,6% с дальнейшим замедлением в 2023 году[1]. Сейчас оно сочетается с резким ускорением инфляции.

Во-вторых, поставлены на паузу стандарты ESG и концепция устойчивого развития. В системе международных экономических и политических отношений меняются приоритеты. Выдвижение на роль самостоятельных полюсов экономического роста стран формирующихся рынков, таких как группа БРИКС, создаёт новые противоречия и напряжённость со старыми лидерами.

Поэтому, в-третьих, сложившийся за десятилетия мировой порядок хаотизируется. Универсальные международные организации, прежде всего система институтов ООН, теряют влияние. С неизбежностью на первый план выходят односторонние действия амбициозных государств или их коалиций.

Экономические санкции как инструмент внешней политики

Ярким проявлением и важным инструментарием волюнтаризма во внешней политике стало применение экономических санкций с политическими целями. Именно политические задачи являются приоритетом. Для их анализа российские и зарубежные эксперты используют в целом общие подходы и характеристики. Так, Иван Тимофеев, программный директор РСМД, пишет со ссылкой на труды западных коллег: «Экономические санкции предполагают, что страна-инициатор создаёт такие условия, при которых экономический ущерб, упущенная выгода, а также их последствия для общества и политической системы делают невыгодным сохранение старого политического курса и заставляют целевое государство идти на уступки требованиям страны-инициатора»[2].

Ричард Нефью описывает эффективные санкции следующим образом: (1) необходимо ясно определить их цель; (2) понять точки уязвимости страны и её способность «переносить боль»; (3) обосновать стратегию для выбора объектов, на которых страна-инициатор должна сфокусировать свои удары и ослабить возможность страны-цели принимать ответные меры; (4) непрерывно корректировать свою стратегию; (5) ясно определить условия, при исполнении которых санкции могут быть сняты[3].

Санкции, введённые в отношении России в 2022 г., имеют несколько политических целей: (1) краткосрочные – прекращение огня на Украине и создание наиболее благоприятных условий для украинской стороны на будущих переговорах; (2) долгосрочные – принуждение России к отказу от противостояния с НАТО. Министр обороны США Ллойд Остин на пресс-конференции в Польше заявил: «Мы хотим, чтобы Россия была ослаблена до такой степени, чтобы не смогла повторить уже сделанное в ходе вторжения на Украину. Откровенно говоря, она уже растратила много военного потенциала и личного состава, и мы хотим, чтобы у неё не было возможности быстро его восстановить»[4].

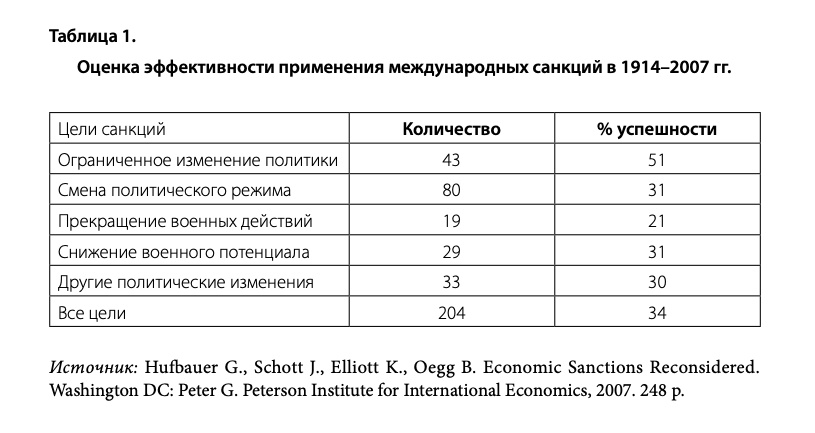

Коллектив авторов знаменитой книги по данной теме во главе с Гэри Хафбауэром предложил оценку экономических санкций, осуществлявшихся в 1914–2007 гг., с выделением политической направленности мероприятий[5].

Крайне редко удаётся добиться смены политического руководства, не происходит реального изменения внешнеполитического курса страны-цели. Наименьший результат достигался в деле остановки боевых действий, всего только в одной пятой от общего числа случаев. На практике гораздо важнее две другие задачи – внешнеполитическая, т.е. сигнализировать оппоненту о твёрдости позиции коалиции инициаторов санкций, и внутриполитическая –консолидировать общество «вокруг флага», обеспечить массовую поддержку руководства стран-инициаторов.

В течение двух десятилетий при трёх администрациях США введение санкционного режима и манипуляции им превратились в один из основных инструментов американской внешней политики. Сложился двухпартийный консенсус относительно необходимости выделять группу стран-соперников и применять против них санкции. Данный подход закреплён в Стратегии национальной безопасности 2017 года. К числу стран-соперниц отнесены КНР, Россия, Иран, Северная Корея[6].

Такая политика получила развитие в Стратегической концепции НАТО, принятой на саммите альянса, проходившем в Мадриде с 28 по 30 июня 2022 года. «Российская Федерация является самой значительной и прямой угрозой безопасности союзников, а также миру и стабильности в евроатлантическом регионе», – утверждается в документе[7]. Внешнеполитический курс Китая также интерпретируется как враждебный[8].

В Соединённых Штатах односторонние санкции могут быть введены или по решению законодателей (закон, принятый Конгрессом и подписанный президентом), или указом (executive order) президента. Основную работу по исполнению санкций ведёт Министерство финансов. Внутри министерства — Управление по контролю за иностранными активами (Office of Foreign Assets Control – OFAC). В рамках Министерства финансов создано ещё одно подразделение – Управление контртеррористической и финансовой разведки (Terrorism and Financial Intelligence – TFI). Его функция в отношении России – координация политики санкций.

Общие рамки для создания механизма санкционного давления сформированы после присоединения Крыма и Севастополя к России. В 2017 г. обвинения в адрес России по поводу вмешательства в ход президентских выборов в США вылились в принятие закона (Countering America’s Adversaries Through Sanctions Act (PL115-44 CAATSA)) «О противодействии противникам США с помощью санкций». В документе, подписанном Дональдом Трампом, Россия поставлена в один ряд с Северной Кореей и Ираном. Таким образом, расширены основания для применения санкций. Режим санкций принял долгосрочный характер.

Введение странами «коллективного Запада» беспрецедентного комплекса мер против экономики России в ответ на начало специальной военной операции на Украине демонстрирует пример эскалации противостояния в ходе международного конфликта. Его участники наращивают взаимное давление, стремясь подорвать боеготовность и психологическое состояние противника. Приоритетными являются краткосрочные цели, они превалируют над оценкой стратегических долговременных последствий. Это тактика максимизации немедленного ущерба для враждебной стороны.

Финансовые санкции

В наборе односторонних мер воздействия на государство-объект финансовые санкции занимают особое место. «Лидирующая роль принадлежит финансовым санкциям. Топовое место в списке санкций занимает эффективное замораживание активов российского центрального банка и ряда коммерческих банков, которые находились за рубежом, а также исключение основных российских посредников из системы SWIFT…»[9]

Отслеживание финансовых потоков на мировых и национальных рынках специализированными государственными институтами – регуляторами – практика, хорошо поставленная в современном мире. Поэтому контроль за финансовыми ограничениями, наложенными на компании, банки, деятелей политики и бизнеса целевого объекта, задача вполне разрешимая. Кроме того, санкции на проведение соответствующих платежно-расчётных транзакций автоматически ограничивают деловую активность экономических агентов и домохозяйств во всех секторах и сферах жизни. Ограничение международных платежей является эффективным инструментом давления как на импорт, так и на экспорт. В ещё большей степени финансовые санкции затрагивают движение капитала через национальные границы.

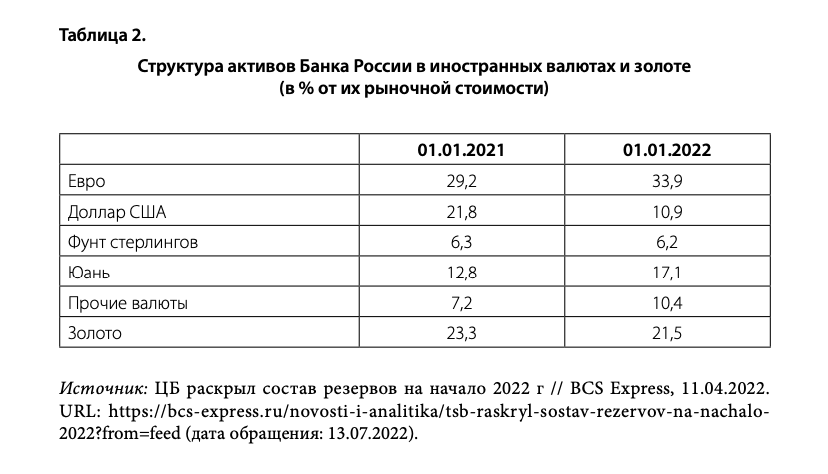

По состоянию на 25 февраля 2022 г. объём международных резервов России составлял 629,4 млрд долларов. По оценке экспертов, замороженными оказались активы Банка России величиной около 300 млрд долларов. Банк России разъяснил свою позицию по диверсификации структуры международных резервов, которая проводилась накануне острого конфликта. Регулятор учитывал два возможных вида кризисов – традиционный финансовый кризис и геополитический. В первом случае «нужны резервы в валютах стран, с которыми Россия ведёт активную торговлю и в которых номинированы долги компаний, банков и государства. Эти валюты – преимущественно доллары США и евро». Во втором случае «для противостояния геополитическому кризису нужны резервы, на которые не могут воздействовать санкции западных государств». В связи с этим Банк России увеличил долю золота и китайского юаня почти до половины резервов[10]. После заморозки резервов в долларах и евро Россия применила ответные меры, введя ограничения на движение капитала, запрет на продажу ценных бумаг иностранными инвесторами и запрет на вывод ими средств из российской финансовой системы. Выплаты по корпоративному долгу российских компаний и госдолгу перед держателями долга из недружественных стран будут проходить только по разрешению правительственной комиссии. Иностранные инвестиции в России реализуются собственниками по минимальным ценам российским резидентам или подлежат передаче под внешнее российское управление. Российские же инвестиции за рубежом в ряде случаев «заморожены» и подвергаются угрозе конфискации.

Устойчивость финансовых институтов должна служить залогом не только потенциала экономического развития, но и самого сохранения общественного организма любой страны. Первые меры Центрального банка в ответ на известие о начале спецоперации на Украине и объявление финансовых санкций определены необходимостью предотвратить паническую реакцию людей. Существовала угроза цепной реакции банкротств целого ряда кредитных организаций, т.е. реальная опасность воплощения в жизнь системного риска разрушения банковского сектора. Необходимо было убедить вкладчиков сохранить сбережения в банках и не допустить массовый перевод средств в иностранных валютах за рубеж. Повышение ключевой ставки Банка России до 20% и введение мер валютного контроля позволило решить эти первоочередные задачи.

Права покупателей иностранной валюты на её использование ограничены и решениями Правительства РФ и Банка России (необходимо разрешение специальной комиссии на экспорт капитала за рубеж), и санкциями стран-инициаторов по заморозке корсчетов российских банков. Валютный рынок в рамках платёжного баланса, когда экспортная выручка в полтора раза превышает объём импорта, не может быть сбалансирован на основе рыночной цены (валютного курса).

В последующие месяцы ограничения были смягчены. Банк России провёл быстрое снижение ключевой ставки до 9,5% (решение Совета директоров 10 июня 2022 г.); ослабил ограничения на перевод средств с валютных счетов физических лиц за рубеж на счета в иностранных банках. На практическом уровне возникла система множественности курсов обмена рубля по различным видам операций. Официальный валютный курс рубля вырос чрезмерно, но испытывает колебания. Правительственные чиновники призывают к его снижению.

Исключение экономики РФ из мирового рынка капитала сказалось на развитии финансового рынка. Доля иностранных инвесторов (нерезидентов) на рынке ОФЗ составляла в 2021 г. 20%, тогда как на рынке акций доля нерезидентов была около половины. В 2021 г. аналитический обзор Банка России констатировал: «Средняя доля физических лиц в торгах акциями в последние годы составляет около 40%, а нерезидентов – около 50%»[11]. С учётом данного положения финансовые санкции неизбежно приводят к резкому сокращению значения рынка ценных бумаг для экономики России.

Деятельность Московской биржи в результате введённых ограничений и падения капитализации рынка ценных бумаг превратилась в имитацию фондового рынка. По оценке Банка России, после перерыва в работе Мосбиржи и последующего открытия торгов в конце марта 2022 г. инвесторы – физические лица «занимали преимущественно выжидательную позицию, сохраняя вложения в российские активы (нетто-продажи составили всего 5 млрд руб.)». Объёмы покупок физическими лицами акций на Московской бирже достигали ежедневно примерно 50 млрд руб. накануне начала спецоперации в феврале и снизились до менее 10 млрд руб. в апреле 2022 года[12].

Обвальные распродажи акций российских компаний нерезидентами реально происходили на рынках депозитарных расписок Лондонской фондовой биржи. «В результате обесценившиеся акции начали массово исключаться из ведущих международных фондовых индексов, что практически означало введение косвенного запрета на инвестиции в них со стороны крупнейших иностранных институциональных инвесторов»[13].

Объём государственного внешнего долга России составил на начало 2022 г. 59,7 млрд долларов, в том числе по облигационным займам – 39,1 млрд долларов, против 56,7 млрд и 38,2 млрд долларов на начало 2021 г. соответственно[14]. Когда платежи по суверенным долларовым международным облигациям России были осуществлены, эти ценные бумаги торговались на мировом рынке с 40-процентной доходностью к погашению.

25 мая 2022 г. истекла генеральная лицензия Минфина США № 9 С, которая разрешала держателям российских суверенных облигаций получать платежи в обслуживание и погашение этих бумаг. Ведомство приняло решение не продолжать её действие. Неделей ранее 18 мая 2022 г. министр финансов Дженет Йеллен сказала: «Если Россия не найдёт способ продолжить эти платежи и допустит технический дефолт, не думаю, что это как-то существенно изменит её положение, ведь она уже отрезана от глобального рынка капитала». В свою очередь, министр финансов России Антон Силуанов заявил, что для получения по госдолгу в его оригинальной валюте инвестору придётся открыть валютный и рублевый счета в российском банке и выдавать поручения на продажу валюты… Это позволит наладить прямое взаимодействие внутри страны (России) с иностранными держателями наших бумаг[15].

Не находит разрешения проблема расчётно-платёжных операций как российских импортёров, так и экспортёров. При обслуживании собственных клиентов отечественные банки практикуют многоступенчатые транзакции по счетам банков-партнёров из числа кредитных институтов, не находящихся под санкционными ограничениями. Стремление руководства России расширить использование рубля и национальных валют дружественных стран в обслуживании внешнеторговых сделок приносит результаты в первую очередь в рамках ЕАЭС. 20 июля 2022 г. официальный представитель Евразийской экономической комиссии Ия Малкина заявила, что доля платежей в национальных валютах государств – членов ЕАЭС во взаимных расчётах в 2022 г. составила 73,5%. «По экспертным оценкам, в текущем году она может достичь 80%», – сказала она[16].

Продвижение Народным банком Китая электронного юаня в международных расчётах можно оценивать как шаг к превращению его в мировой резервный актив. МВФ включил юань в корзину важнейших валют. Доля доллара в мировых резервах центральных банков к началу 2022 г. была равна 58,8%; при этом доля юаня составила 2,8%[17]. 22 июня 2022 г. Президент России заявил, что прорабатывается вопрос о создании международной резервной валюты на основе корзины валют стран БРИКС. Товарооборот РФ с государствами «пятёрки» по итогам первых трёх месяцев 2022 г. вырос на 38% до 45 млрд долларов[18].

Санкционное давление на банковский сектор

Финансовая система России сохраняет стабильность. Однако существует набор угроз и вызовов, ответы на которые не очевидны. Реальной стала угроза постепенного сжатия и разрушения финансовых институтов и рынков. Подлинной проблемой оказалось взаимное недоверие и неуверенность в исполнении обязательств контрагентами и партнёрами по бизнесу. Данное положение относится ко всем секторам экономики.

Именно банковский сектор России является ведущим в деле финансового рыночного посредничества. В конце 2021 г. на долю десяти крупнейших банков приходилось 74% активов банковского сектора. Эти банки вместе с дочерними организациями образуют десять ведущих банковских групп (финансовых конгломератов) на российском рынке, пять из которых представлены во всех сегментах финансового рынка[19]. Именно они приступили к созданию бизнес-модели финансовых экосистем на базе информационных платформенных технологий.

Банк России, мегарегулятор российских рынков кредита и ценных бумаг, в условиях жёстких международных санкций сосредотачивает внимание на регулировании системных рисков банковского сектора. Идентификация вызовов и угроз устойчивости банковского сектора необходима в качестве первого шага для выработки мер банковского регулирования и надзора.

Надо выделять следующие основные факторы, от которых зависит возможность предотвращения системного банковского кризиса:

- Макроэкономические последствия санкций для состояния российской экономики.

- Способность заёмщиков, корпоративных клиентов и домохозяйств, приспосабливаться к кризисным условиям и сохранять платёжеспособность.

- Непосредственное влияние первичных и вторичных санкций на состояние банковской системы.

- Способность банковских институтов поддерживать прогрессивную бизнес-модель с использованием инструментария финтех, информационных платформ, банковских экосистем.

- Выбор направления и методов регуляторного воздействия на финансовую систему государственных органов, прежде всего со стороны Банка России и Министерства финансов.

Необходимо более конкретно рассмотреть механизмы санкционной машины, которые используются странами-инициаторами для давления на российский банковский сектор.

Физические и юридические лица, подвергающиеся воздействию санкций, вносятся администрацией США в три вида соответствующих списков:

1) CAPTA Sanctions List – The Correspondent Account of Payable Through Account Sanctions List.

2) SDN List – Specially Designated Nations and Blocked Persons List.

3) SSI List – Sectoral Sanctions Identifications List.

В 2014 г. секторальные санкции против российских финансовых институтов непосредственно затронули две группы банков:

- Банк «Россия», СМП-банк, Собинбанк, ИК Банк и другие – были включены в SDN List. Это предусматривало наиболее жёсткие ограничения.

- Банки Сбербанк, ВТБ Банк, Газпромбанк, Банк Москвы, Россельхозбанк, ВЭБ — включены в список секторальных санкций SSI (Sectoral Sanctions Identifications).

- Международные рейтинговые агентства в 2015 г. снизили суверенный рейтинг государственных долгов и ценных бумаг всех российских эмитентов и заёмщиков до уровня ниже инвестиционного.

По итогам введения санкций 2014 г. и нескольких «пакетов санкций» в первой половине 2022 г. в список SDN List были включены 16 банковских институтов: Сбербанк, ВТБ Банк, Альфа-Банк, «ФК Открытие», Промсвязьбанк, Совкомбанк, Новикомбанк, Московский индустриальный банк, Транскапитал Банк (ТКБ Банк), Инвестторгбанк, Сетелеком Банк, Росгосстрах Банк (РГС Банк), Вьетнамско-Российский совместный банк (ВРБ), Банк «Россия», СМП-банк, Россельхозбанк.

Ещё девять банков находятся под санкциями из списка CAPTA Sanctions List: Московский кредитный банк (МКБ Банк), Уральский банк реконструкции и развития, РНКБ Банк, Генбанк, Черноморский банк развития и реконструкции, Индустриальный сберегательный банк, Росэксимбанк, Газпромбанк, Всероссийский банк развития регионов.

Из числа крупнейших банков России не попали под санкции 8 следующих институтов: Райффайзенбанк, Росбанк, Тинькофф Банк, ЮниКредит Банк, Банк ДОМ.РФ, Банк «Санкт-Петербург», Ситибанк, Почта Банк.

Ситуацию радикально изменил сам факт расширения SDN List. Были заморожены корреспондентские счета банков из этого списка в банках США и корреспондентские счета в евро в банках стран еврозоны. Аналогичные меры приняты центральными банками большой группы стран, получивших определение «недружественных стран коллективного Запада». Платёжные системы Visa и MasterCard приняли решение не осуществлять транзакции за рубежом по соответствующим картам, которые выпущены всеми российскими банками. Что стало как бы санкциями по инициативе частного финансового сектора.

В дополнение к этим решениям ряд российских банков отключили от системы SWIFT (Society for Worldwide Interbank Financial Telecommunication): Сбербанк, ВТБ Банк, «ФК Открытие», Промсвязьбанк, Совкомбанк, Новикомбанк, Банк «Россия», ВЭБ РФ.

Они накладываются по инициативе Минфина США на собственно американские и иностранные банки или компании. «В американском административном лексиконе… используется понятие принудительных мер (enforcement actions), которые применяются как против американцев, так и против иностранцев»[20].

Вторичные санкции используются в отношении нарушителей запретов на ведение сделок с подвергнутыми санкциям участниками рынка. Такого рода санкции включают в себя штрафы или перевод в категорию бизнес-единиц, с которыми запрещено иметь дело. Сложившаяся ситуация чревата финансовым и репутационным ущербом для банков-нарушителей. За последние десять лет таких дел было около двухсот, средняя сумма штрафа, наложенного на европейские банки за «невопиющие» (non-egregious) нарушения, составила 3,4 млн долларов. Тогда как за «вопиющие» – 303 млн долларов[21].

Оценки рисков кредитования: методы преодоления

На Ломоносовских чтениях, состоявшихся на экономическом факультете МГУ 20 апреля 2022 г., обсуждалась тема «Управление кризисной ситуацией. Актуальные навыки и решения». Главной проблемой менеджеры ведущих банков единодушно назвали оценку бизнес-моделей и перспектив своих корпоративных клиентов. Решение банковского управляющего о предоставлении кредита и о размере процента по нему традиционно зависит от оценки риска невозврата задолженности. А именно данная оценка в настоящее время потеряла основу. Тем не менее банки готовы оказывать заёмщикам поддержку. Она, несомненно, будет выборочной, но задача – проверить жизнеспособность бизнес-модели клиента. С этой целью банки вырабатывают процедуры внутренних рейтингов состоятельности бизнеса, стресс-тестирования по ряду сценариев бизнес-моделей заёмщиков.

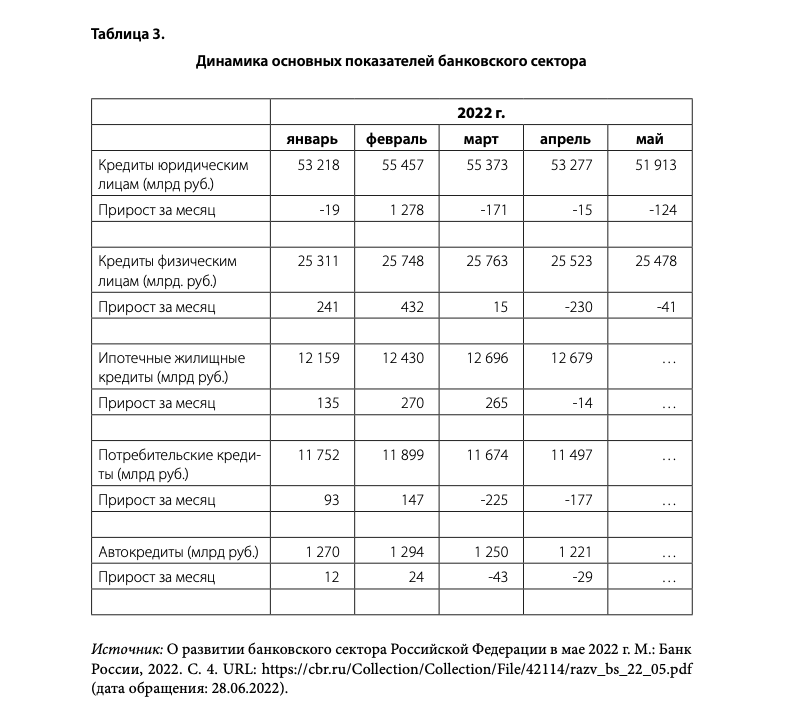

Определённые результаты приспособления банковского сектора и его деятельности к условиям санкций отражаются в официальной статистике Банка России. Ниже в таблице 3 приводятся данные о заметном снижении банковского кредитования как корпоративного сектора, так и домохозяйств – розничного сектора.

В период эпидемии COVID-19 корпоративный сектор получил ряд льгот, связанных с кредитованием. Основным бенефициаром стали крупные компании. Эти финансовые меры были вновь использованы в условиях «санкционной рецессии». К их числу относятся реструктуризация обязательств, кредитование для уплаты заработной платы персоналу под пониженные за счёт государственных гарантий проценты, пролонгация накопленной задолженности, получение прямых бюджетных субсидий. В условиях военной спецоперации принято решение (Постановление Правительства РФ от 28 марта 2022 г. № 497) о моратории на осуществление банкротства. Отдельной проблемой является оценка финансовой устойчивости среднего и малого предпринимательства (СМП).

Розничный бизнес банков в сфере потребительского кредитования переживает не менее сложный период. Необеспеченное потребительское кредитование (НПК) в последние месяцы сократилось. 40% кредитования предоставляется заёмщикам с высоким показателем долговой нагрузки (ПНД), т.е. отношением платежей по кредиту к доходам домохозяйства, у которых соотношение платежей по долгу к их месячному доходу более 70%. При этом накопленная задолженность с ПНД в размере 80%, составляет 32% всех НПК[22]. В этих условиях повышение долговой нагрузки на доходы домохозяйств неизбежно продолжится.

Макроэкономические вызовы для финансовой стабильности

В России происходит вынужденная перестройка структуры экономики. В докладе Банка России о денежно-кредитной политике говорится, что первая фаза структурной трансформации экономики уже началась и процесс может завершиться в течение полутора-двух лет. Вторая фаза в последующем периоде будет характеризоваться стабилизацией в новом равновесии[23]. На этом этапе будут развиваться предприятия, ориентированные на внутренний спрос и работающие без кооперации с внешними поставщиками в условиях разрыва цепочек производства добавленной стоимости. Это может привести к росту цены из-за повышения затрат на единицу продукции. Инфляция в 2022 г. подскочила до 17,5% год к году. Потенциально рост цен может перейти в состояние стагфляции.

Летом 2022 г. резко снизилась производственная активность в промышленности. Структура отрасли имеет тенденцию к упрощению и возвращению к выпуску устаревшей продукции. Сергей Цухло, заведующий лабораторией конъюнктурных опросов Института экономической политики им. Е.Т. Гайдара, в комментарии для издания EADaily подчеркнул: «В июньской анкете мы предложили предприятиям оценить отдельно обеспеченность российскими комплектующими и отдельно ‒ импортными комплектующими… Обеспеченность российскими комплектующими логично оказалась лучше. Как нормальную её оценил в конце II квартала 2022 г. 71% промышленных предприятий, против 31% в случае импортных»[24].

Экспертные оценки свидетельствуют о том, что в 2022 г. российскую экономику ожидает спад в объёме около -10% ВВП (в диапазоне от -15,7% (Bloomberg) до -8,5% (IMF)). Рецессия, видимо, превзойдёт потери экономического роста в период мирового кризиса 2008‒2009 годов. Данные макроэкономического опроса, проводившегося Банком России с 13 по 19 апреля среди профессиональных прогнозистов, гласили, что в текущем году падение ВВП составит 9,2%, в 2023 г. – не изменится, а затем ВВП вырастет в 2024 г. на 1,7%. Долгосрочные темпы роста в 2025‒2029 гг. оценивались в 1,4% в год. Таким образом, по мнению независимых экономистов, по итогам 2024 г. ВВП России будет на 7,7% ниже уровня 2021 г., а восстановление до уровня того же года ожидается к 2030 году[25].

Степень воздействия экономических санкций на динамику ВВП России после введения санкций в 2014 г. оценивалась противоречиво. Сергей Афонцев приводит следующие данные: по оценке НИИ ИМЭМО РАН, в 2017‒2020 гг. санкции снизили прирост ВВП РФ в годовом выражении на 0,1%. Для периода 2014‒2016 гг. в целом кумулятивный эффект санкций в терминах спада и упущенного роста ВВП составил около 2,4‒2,8% пункта[26]. По мнению Игоря Николаева, каждый год из-за санкций российский ВВП теряет от 1 до 1,5%[27]. В настоящее время масштаб введённых против экономики России мер способен многократно усилить её совокупные потери. Например, оценки воздействия экономических санкций на экономику России экспертной группы Анны Пестовой, Михаила Мамонова и Стивена Онгенда показывают, что промышленное производство IP упадёт на 21–27%; ВВП с коэффициентом эластичности к IP равным 0,67 – снизится на 12,5–16,5%; частное потребление может пережить снижение между 11–15%; инвестиции в целом обваливаются в размере от -30 до -40%[28].

Доля российской нефти, направляемой в Европу, составила в 2022 г. 54,5% от общего объёма её экспорта. В импорте европейских стран 40% приходится на российскую нефть. После утверждения «шестого пакета санкций ЕС» в мае 2022 г. глава Евросовета Шарль Мишель заявил, что запрет импорта российской нефти в ЕС распространяется на две трети его объёма, а к концу 2022 г. планируется сократить импорт из России на 90%[29].

Для ряда стран сделаны исключения по срокам. В их число вошли Венгрия и Чехия. Отсрочка предоставлена до конца 2023 года. Нефть они получают через нефтепровод «Дружба», зависимость от поставок по этому нефтепроводу: Венгрия – 58%; Чехия – 86%; Словакия – 96%[30]. В дальнейшем жёсткие условия запрета на импорт предлагается дополнить или же заменить на введение импортного тарифа на нефть и нефтепродукты, призванного снизить денежную выручку российских экспортёров.

Доля нефтегазовых доходов федерального бюджета в 2021 г., по данным Минфина РФ, составляла 36% (9 трлн из 25,3 трлн руб.), а по закону о бюджете на 2022 г. планировалось, что она вырастет до 38,1%. Согласно данным Минфина РФ, за четыре месяца 2022 г. доходы федерального бюджета достигли 10 034,2 млрд руб., что составило 40,1% от годового объёма доходов. В том числе нефтегазовые доходы бюджета составили 4 787 млрд руб. (47,7% общего объёма), а ненефтегазовые 5 248 млрд руб. (52,3%). Основная часть нефтегазовых доходов бюджета приходится именно на нефть, например, в марте 2022 г. это 80,3%. Расходы исполнены в объёме 8 993 млрд руб., или 38% к годовому объёму запланированных расходов. Таким образом, федеральный бюджет был исполнен с профицитом в 1 трлн 41,2 млрд рублей[31].

Однако ситуация остаётся неустойчивой. Министр финансов Антон Силуанов 29 апреля 2022 г. предположил, что федеральный бюджет по итогам текущего года будет исполнен с дефицитом около одного процента ВВП[32]. Согласно публикации газеты «Ведомости»[33], Минфин РФ планирует оптимизацию расходов федерального бюджета для «обеспечения сбалансированности». Общий объём секвестра расходов в 2023–2025 гг. должен составить 1,6 трлн долларов.

Заключение

На первый план выдвигаются вопросы долгосрочного порядка, прежде всего обеспечение устойчивости финансовой системы России и её ключевых частей – бюджета (государственный сектор) и банковской системы (ведущая часть рыночного сектора). Решение их является стратегической целью правительства и Центробанка.

Необходимость устойчивого пополнения бюджета ставит перед финансовыми властями и всеми государственными органами непростую задачу выработки гибкой политики, которая должна сохранить основные источники доходов: поступления средств от экспорта углеводородов; налогов на физических и юридических лиц в условиях спада экономической активности и доходов населения. Предстоит обеспечить приток сбережений в приобретение обязательств по внутреннему государственному долгу.

Одновременно резко возросли риски банковской деятельности в России. Происходит накопление «плохих долгов» на балансе банков. Неопределённость в оценке перспектив бизнеса клиентов банков по портфелю задолженности ставит перед кредитными организациями трудноразрешимую проблему соотношения риска и достаточности капитала. С одной стороны, аппетит банков к риску падает. Эффективность банковской деятельности неизбежно снижается. С другой стороны, заёмщики не готовы привлекать кредиты из-за неуверенности в возможности обслуживать долг. Соответственно, происходит свёртывание инвестиций, поскольку нельзя спрогнозировать спрос на выпускаемые товары и услуги.

Задача Банка России и экономического блока правительства заключается в обеспечении стабильного функционирования банковского сектора страны, несмотря на нарастающее санкционное давление. Учитывая, что на долю десяти крупнейших банков в конце 2021 г. приходилось 74% банковских активов[34], на повестку дня ставится вопрос об обеспечении финансовой устойчивости ведущих банковских институтов путём предоставления государственных бюджетных гарантий по сделкам, обслуживающим приоритетные интересы экономики, включая задачи её структурной трансформации. В случае обострения ситуации с качеством кредитного портфеля может потребоваться расширение государственного участия в капитале ряда банков, а также разработка программы операций по слиянию и поглощению взаимодополняемых кредитных организаций. Вместе с тем поддержание в работоспособном состоянии остальных почти четырёх сотен кредитных организаций также совершенно необходимо. Многим из них сегодня принадлежит роль платёжно-расчётных агентов российских банков и корпораций в операциях с зарубежными партнёрами.

[1] World Bank Group Flagship Report // Global Economic Prospects. Washington, DC: World Bank Group, 2022. 176 p. URL: https://thedocs.worldbank.org/en/doc/18ad707266f7740bced755498ae0307a-0350012022/original/Global-Economic-Prospects-June-2022.pdf (дата обращения: 9.08.2022).

[2] Политика санкций: цели, стратегии, инструменты: хрестоматия. Издание 2-е / Сост. И.Н. Тимофеев, В.А. Морозов, Ю.С. Тимофеева. М.: НП РСМД, 2020. С. 13. URL: https://russiancouncil.ru/upload/iblock/692/sanctions_policy_2020.pdf (дата обращения: 18.06.2022).

[3] Nephew R. The Art of Sanctions: A View from the Field. Columbia University Press, 2017. 216 p. URL: https://ipwna.ir/wp-content/uploads/2018/05/The_Art_of_Sanctions-irpublicpolicy.pdf (дата обращения: 11.06.2022).

[4] Министр обороны США пересмотрел цели на Украине // ИНОСМИ. 26.04.2022. URL: https://inosmi.ru/20220426/ukraina-253976460.html (дата обращения: 13.05.2022).

[5] Hufbauer G., Schott J., Elliott K., Oegg B. Economic Sanctions Reconsidered. Washington DC: Peter G. Peterson Institute for International Economics, 2007. P. 159.

[6] National Security Strategy of the United States of America // White House Government. December, 2017. 68 p. URL: trumpwhitehouse.archives.gov/wp-content/uploads/2017/12/NSS-Final-12-18-2017-0905.pdf (дата обращения: 18.06.2022).

[7] На саммите в Мадриде страны НАТО в новой стратегической концепции признали Россию «главной угрозой безопасности» // Красная линия. 29.06.2022. URL: https://www.rline.tv/news/2022-06-29-na-sammite-v-madride-strany-nato-v-novoy-strategicheskoy-kontseptsii-priznali-rossiyu-glavnoy-ugrozo/ (дата обращения: 11.07.2022).

[8] Гамза Л.А. Китай в новой стратегии НАТО // ИМЭМО РАН. 4.06.2022. URL: https://www.imemo.ru/news/events/text/china-in-the-new-nato-strategy (дата обращения: 11.07.2022).

[9] Berner A.R., Cecchetti S., Schoenholtz K. Russian sanctions: Some questions and answers // VoxEU. 21.03.2022. URL: https://voxeu.org/article/russian-sanctions-some-questions-and-answers (дата обращения: 27.05.2022).

[10] Абалакин Т. ЦБ объяснил хранение резервов за границей // Frank RG. 25.03.2022. URL: https://frankrg.com/63838 (дата обращения: 27.05.2022).

[11] Обзор российского финансового сектора и финансовых инструментов. 2021 год. М.: Банк России, 2022. С. 44. URL: https://cbr.ru/Collection/Collection/File/40903/overview_2021.pdf (дата обращения: 11.07.2022).

[12] Обзор финансовой стабильности. IV квартал 2021 – I квартал 2022 года. М.: Банк России, 2022. URL: https://cbr.ru/Collection/Collection/File/41033/4q_2021_1q_2022.pdf (дата обращения: 11.07.2022).

[13] Российская экономика в 2021 году. Тенденции и перспективы. Выпуск 43 // Институт Гайдара. М.: Издательство Института Гайдара, 2022. С. 95. URL: https://www.iep.ru/files/text/trends/2021/book.pdf (дата обращения: 11.07.2022).

[14] Там же. С. 63.

[15] Гринкевич Д. Россия будет использовать схему платежей за газ в рублях для расчётов по госдолгу // Ведомости. 29.05.2022. URL: https://www.vedomosti.ru/economics/articles/2022/05/29/924132-rossiya-zaplatit-inostrantsam-gosdolgu (дата обращения: 18.06.2022).

[16] Доля расчётов в нацвалютах в ЕАЭС в 2022 г. может достичь 80% — Малкина // ПраймПресс. 20.06.2022. URL: https://primepress.by/news/ekonomika/dolya_raschetov_v_natsvalyutakh_v_eaes_v_2022_g_mozhet_dostich_80_malkina-44870/ (дата обращения: 23.07.2022).

[17] Алейникова В. Игра против доллара // Коммерсантъ. 16.06.2022. URL: https://www.kommersant.ru/doc/5407043 (дата обращения: 23.07.2022).

[18] Герейханова А. Владимир Путин рассказал об экономических планах России и БРИКС // Российская газета. 22.06.2022. URL: https://rg.ru/2022/06/22/kurs-na-piaterku.html (дата обращения: 23.07.2022).

[19] Обзор российского финансового сектора и финансовых инструментов. Указ. соч. С. 54.

[20] Тимофеев И.Н. «Санкции за нарушение санкций»: принудительные меры Министерства финансов США против компаний финансового сектора // Полис. Политические исследования. 2020. No. 6. С. 73-90.

[21] Политика санкций: цели, стратегии, инструменты: хрестоматия. Указ. соч. С. 394.

[22] Кожекина Л., Сараев А. Прогноз банковского сектора на 2022 год: передышка после рекордов // Эксперт РА. 26.01.2022. URL: https://raexpert.ru/researches/banks/bank_forecast_2022/ (дата обращения: 23.04.2022).

[23] Доклад о денежно-кредитной политике No. 2 // Банк России. 11.05.2022. C. 5. URL: https://investfunds.ru/analytics/304267/download/ (дата обращения: 18.06.2022).

[24] Сергей Цухло: «Российская промышленность разочарована и корректирует планы выпуска» // Институт экономической политики имени Е.Т. Гайдара. 02.07.2022. URL: https://www.iep.ru/ru/kommentarii/sergey-tsukhlo-rossiyskaya-promyshlennost-razocharovana-i-korrektiruet-plany-vypuska.html (дата обращения: 11.07.2022).

[25] Кокуркин В. Банк России прогнозирует быструю трансформацию российской экономики // Российская газета. 12.05.2022. URL: https://rg.ru/2022/05/12/bank-rossii-prognoziruet-bystruiu-transformaciiu-rossijskoj-ekonomiki.html?from=feed (дата обращения: 18.05.2022).

[26] Политика санкций: цели, стратегии, инструменты. Указ. соч. С. 47, 50.

[27] Башкатова А. Санкции продолжают бить по ВВП // Независимая газета. 6.03.2017. URL: https://www.ng.ru/economics/2017-03-06/1_6942_vvp.html (дата обращения: 18.06.2022).

[28] Pestova А., Mamonov M., Ongenda S. The price of the War: Macroeconomic effects of the 2022 sanctions on Russia // VoxEU. 24.15.2022. URL: https://voxeu.org/article/macroeconomic-effects-2022-sanctions-russia (дата обращения: 27.05.2022).

[29] Ларина А. Страны ЕС одобрили частичный запрет импорта нефти из РФ // Коммерсантъ. 31.05.2022. URL: https://www.kommersant.ru/doc/5380379 (дата обращения: 27.05.2022); Ханенева В. Глава Евросовета: ЕС согласовал ограничение поставок нефти из России // Газета.ру. 31.05.2022. URL: https://www.gazeta.ru/politics/news/2022/05/31/17838176.shtml (дата обращения: 18.06.2022).

[30] Старостина Ю. Нефтяное эмбарго ЕС: сколько потеряет Россия, возможен ли «разворот на Восток» и что будет с бюджетом // TheBell. 7.05.2022. URL: https://thebell.io/neftyanoe-embargo-es-skolko-poteryaet-rossiya-vozmozhen-li-razvorot-na-vostok-i-chto-budet-s-byudzhetom (дата обращения: 18.06.2022).

[31] Минфин оценил исполнение бюджета РФ за январь–апрель 2022 года // REGNUM. 17.05.2022. URL: https://regnum.ru/news/3593494.html (дата обращения: 18.06.2022).

[32] Силуанов: дефицит бюджета России в 2022 г. составит около процента ВВП // РИА Новости. 29.04.2022. URL: https://ria.ru/20220429/defitsit-1786115707.html (дата обращения: 18.06.2022).

[33] Романова Л. Минфин предложил отказаться от 1,6 трлн рублей расходов по госпрограммам в 2023–2025 годах // Ведомости. 3.07.2022. URL: https://www.vedomosti.ru/economics/articles/2022/07/03/929624-minfin-otkazatsya-gosprogrammam (дата обращения: 11.07.2022).

[34] Международные резервы Российской Федерации // Банк России. База данных. Январь 2020 – Июль 2022. URL: https://cbr.ru/hd_base/mrrf/mrrf_7d/ (дата обращения: 13.07.2022).